기업 개요

알테오젠은 국내 대표적인 바이오 플랫폼 기업으로 코스닥 시가총액 1위를 기록하고 있습니다. 2008년 설립된 이 회사는 바이오베터(biobetter) 및 바이오시밀러(biosimilar) 의약품 개발에 특화되어 있으며, 특히 정맥주사(IV) 제형을 피하주사(SC) 제형으로 변환하는 독자적인 플랫폼 기술인 'Hybrozyme'을 보유하고 있어 글로벌 시장에서 주목받고 있습니다.

현재 주가는 475,500원으로 52주 최고가인 508,000원 대비 약 6.4% 하락한 상태입니다. 시가총액은 약 25.5조원에 달하며, 이는 국내 바이오 업계에서 독보적인 규모입니다.

기업 핵심 성장동력

1. 키트루다 SC 기술이전 계약

알테오젠의 가장 큰 성장동력은 MSD(머크)와 체결한 키트루다 SC 제형 기술이전 계약입니다. 키트루다는 전 세계 매출 1위 의약품으로 지난해 약 43조원의 연 매출을 기록했습니다. 알테오젠은 키트루다 SC 상업화로 총 1조 4천억원 규모의 마일스톤을 단계별로 수령하며, 이후 매출의 약 5% 로열티를 받게 됩니다.

2. ADC 기술 확장

항체약물접합체(ADC) 분야로의 사업 확장도 주목할 만한 성장동력입니다. 일본 다이이찌산쿄와 체결한 3억 달러 규모의 '엔허투' SC 제형 개발 계약은 전 세계 최초의 ADC SC 제형 개발 사례로, 알테오젠의 기술력을 입증하는 성과입니다.

3. 자체 생산 인프라 구축

알테오젠은 2025년 2,500억원을 투입해 국내에 의약품 공장을 건설할 계획입니다. 이를 통해 해외 CMO 의존도를 낮추고 생산 효율성을 높여 수익성 개선을 도모할 예정입니다.

재무 성과 및 전망

2025년 실적 전망

- 매출액: 1,623억원 (전년 대비 57.8% 증가)

- 영업이익: 554억원 (전년 대비 118.0% 급증)

- 영업이익률: 34.1%로 대폭 개선 예상

2025년 1분기에는 매출액 837억원, 영업이익 610억원으로 역대 최대 분기 실적을 기록했습니다. 특히 기술이전 수익이 본격적으로 유입되기 시작하면서 수익성이 크게 개선되고 있습니다.

기술적 분석

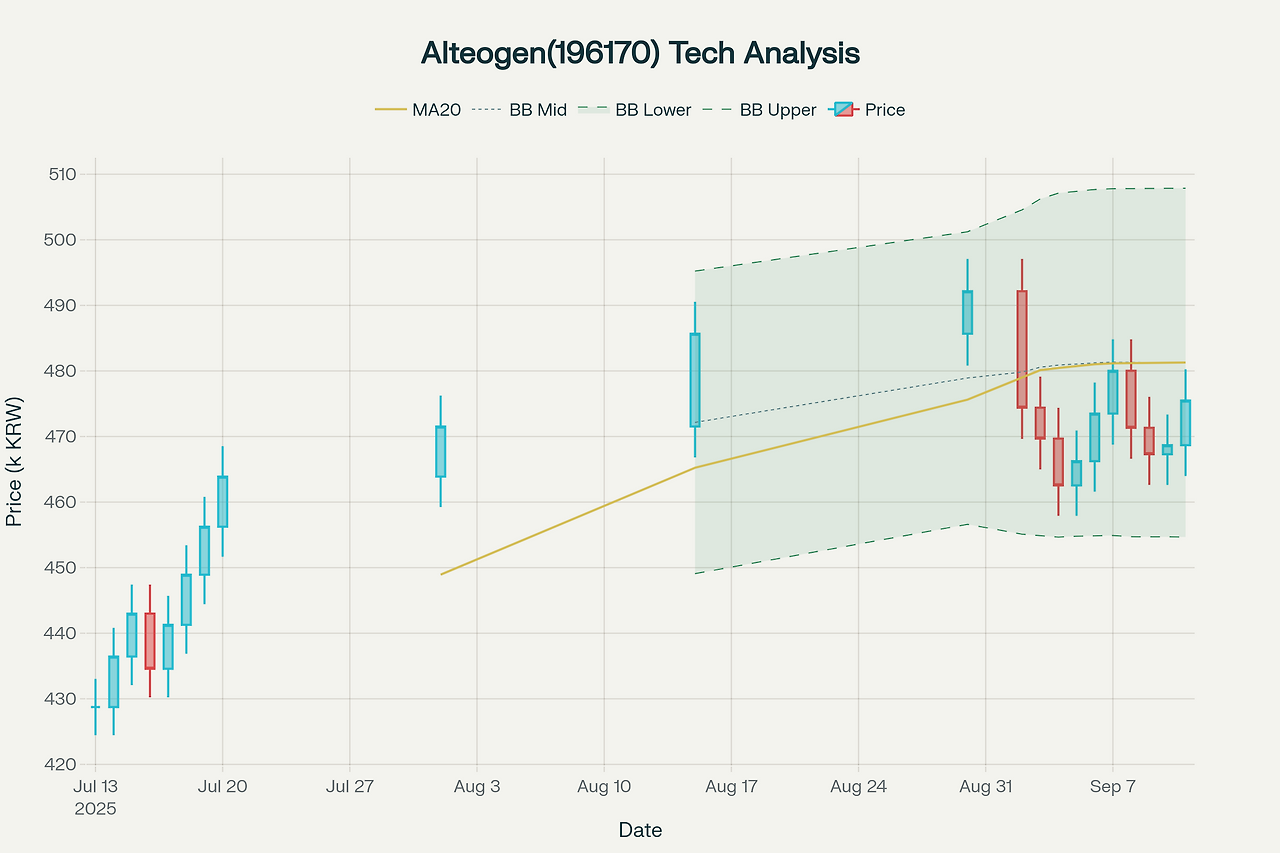

알테오젠(196170) 주가 차트 및 RSI, MACD 기술적 분석

RSI (상대강도지수) 분석

현재 RSI 값은 43.5로 중립 구간에 위치하고 있습니다. 과매수(70 이상)나 과매도(30 이하) 구간에 있지 않아 기술적으로는 균형 상태를 유지하고 있습니다.

MACD 분석

MACD는 -2,907로 시그널선(-1,925) 아래에 위치하여 단기적인 하락 모멘텀을 보이고 있습니다. 이는 최근 주가 조정 과정에서 나타나는 일시적 현상으로 해석됩니다.

볼린저밴드 분석

현재 주가는 볼린저밴드 중간선(481,278원) 근처에서 거래되고 있어 변동성이 축소된 상태입니다. 상단(507,874원)과 하단(454,681원) 사이에서 안정적인 박스권 움직임을 보이고 있습니다.

이동평균선 분석

- 20일 이동평균: 481,278원 (현재가 대비 저항선 역할)

- 60일 이동평균: 484,053원 (중기 저항선)

현재 주가가 주요 이동평균선 아래에 위치하여 단기적으로는 조정 압력이 존재합니다.

투자 의견 및 목표주가

증권사 목표주가

- 평균 목표주가: 640,000원

- 상향 조정 사례: 신한투자증권 73만원, 하나증권 44만원→55만원

투자 포인트

긍정적 요인:

- 키트루다 SC 출시에 따른 대규모 마일스톤 수익 확보

- 글로벌 빅파마와의 기술이전 계약 확대 가능성

- ADC 시장 진출로 신성장동력 확보

- 2025년 흑자전환 및 높은 수익성 예상

위험 요인:

- 할로자임과의 특허 분쟁 불확실성

- 임상시험 결과에 따른 변동성

- 높은 밸류에이션으로 인한 조정 위험

종합 투자의견

알테오젠은 독보적인 SC 제형 변환 기술력을 바탕으로 한 강력한 성장성을 보유한 기업입니다. 키트루다 SC의 2025년 FDA 승인과 함께 본격적인 마일스톤 수익 유입이 예상되며, ADC 분야로의 사업 확장도 중장기 성장을 뒷받침합니다.

현재 기술적으로는 단기 조정 국면에 있으나, 펀더멘탈 개선과 함께 중장기적으로는 상승 여력이 충분한 것으로 판단됩니다.

투자 전략: 단기 조정 완료 후 중장기 관점에서의 매수 추천

목표주가: 640,000원 (현재가 대비 34% 상승여력)

앞마당 골퍼 : 네이버 블로그

햇살 좋은 마당이 있는 집에서 좋은 것들은 함께 나눌 수 있는 여유가 있는 마음을 가지고, 지금 내 앞에 있는 것에 익숙해져야 한다는 생각으로..

blog.naver.com

'주식' 카테고리의 다른 글

| 호반건설 주가 전망과 투자 리포트: 재무 및 기술적 분석 (2025년 9월 기준) (3) | 2025.09.14 |

|---|---|

| Apple Inc. (AAPL) 투자 종합 리포트 요약 (3) | 2025.09.13 |

| ASML 주가 전망과 투자 분석 리포트 (20) | 2025.09.13 |

| 앱러빈(앱플로빈) (티커: APP)기술 분석을 통한 투자 리포트 (5) | 2025.09.13 |

| 대한광통신(010170) 차트분석 투자 리포트 (2) | 2025.09.13 |