투자 추천: 적극 매수 (Strong Buy)

에어십 AI 홀딩스 (NASDAQ: AISP)는 현재 강력한 기술적 신호와 견고한 사업 펀더멘털을 바탕으로 적극 매수 추천 등급을 받았습니다. RSI 강세 구간, MACD 골든크로스, 그리고 87% 매출 성장률이 주요 매수 근거로 작용하고 있습니다.

기업 개요

에어십 AI 홀딩스는 2006년 설립된 AI 기반 영상, 센서, 데이터 관리 감시 솔루션 전문기업입니다. 워싱턴주 레드몬드에 본사를 두고 있으며, 미국에 53명, 대만에 8명 등 총 61명의 직원을 보유하고 있습니다.

회사는 정부 기관과 상업적 고객을 대상으로 예측 분석과 의미 있는 인텔리전스를 제공하는 AI 기반 플랫폼을 운영하며, 주요 제품으로는 Outpost AI 엣지 하드웨어, Acropolis 엔터프라이즈 관리 소프트웨어, Command 시각화 도구 등이 있습니다.

재무 성과 분석

2024년 실적 하이라이트

2024년 에어십 AI는 극적인 성장을 기록했습니다:

- 매출: $23.1M (전년 대비 87.4% 증가)

- 총 이익: $10.5M (총 이익률 45.7%)

- 운영 손실: $3.5M (전년 $6.6M에서 47% 개선)

- 현금: $11.4M (부채 제로 상태)

2025년 2분기 실적

최근 2025년 2분기에는:

- 매출: $2.1M

- 총 이익: $1.5M (총 이익률 71%)

- 파이프라인: $128M 규모의 검증된 기회

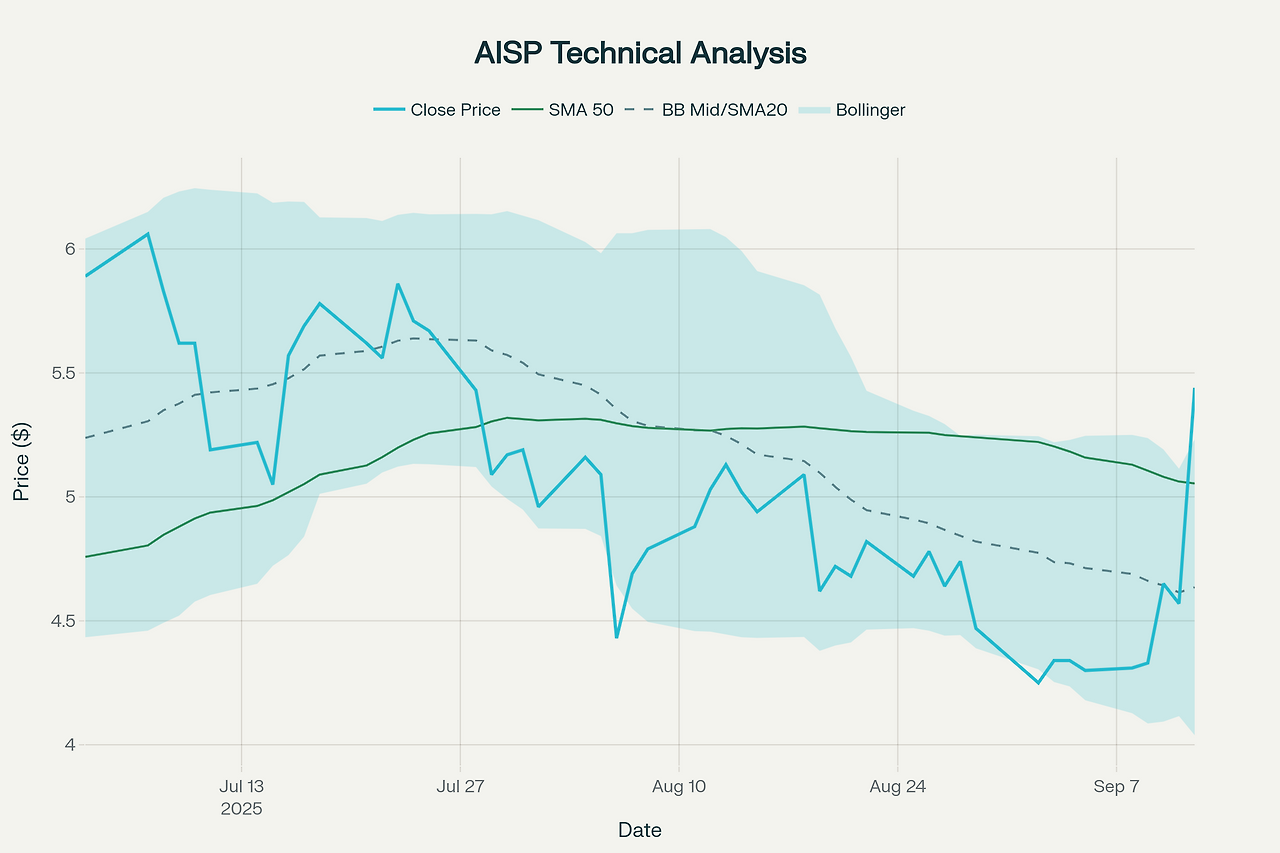

기술적 분석

AISP 주가 및 기술적 지표 종합 분석 차트 (최근 50일)

AISP 주가 및 기술적 지표 종합 분석 차트 (최근 50일)

현재 기술적 분석 결과는 다음과 같습니다:

주요 기술 지표

- RSI: 62.9 (강세 구간, 상승 모멘텀 지속)

- MACD: 골든크로스 형성으로 강한 매수 신호

- 현재가: $5.44 (연초 대비 240% 상승)

- 볼린저 밴드: 상단 돌파로 단기 과매수 상태

지지선 및 저항선

저항선:

- R1: $4.86

- R2: $5.19

- R3: $5.94

지지선:

- S1: $4.17

- S2: $4.47

- S3: $4.80

투자 지표 요약

AISP 투자 분석 핵심 지표 요약표

시장 전망 및 성장 동력

Edge AI 시장 성장

에어십 AI가 활동하는 엣지 AI 시장은 폭발적 성장이 예상됩니다:

- 2024년: $21.19B → 2034년: $143.06B (CAGR 21.04%)

- 북미 시장: 2024년 $8.48B로 글로벌 시장 선도

- 미국 시장: 2024년 $5.93B → 2034년 $45.85B 전망

정부 계약 및 파이프라인

- DHS 계약: $4.0M 규모 국경 보안 솔루션

- Fortune 100 기업: $1.2M 규모 운송업체 계약

- 검증된 파이프라인: $128M (18-24개월 내 수주 예상)

애널리스트 전망

목표주가

여러 금융기관의 목표주가 분석:

- 평균 목표주가: $8.50-$8.67

- 최고 목표주가: $11.00-$11.55

- 최저 목표주가: $6.00-$6.06

- 상승 여력: 현재가 대비 약 40-60%

'성장률 전망

- 매출 성장률: 연평균 72.6%

- 수익 성장률: 연평균 104.2%

- EPS 성장률: 연평균 107.9%

투자 위험 요소

단기 위험

- 볼린저 밴드 상단 돌파로 인한 단기 조정 가능성

- 높은 변동성: 30일 변동성 87.6%

- 분기별 매출 변동성: Q2 2025 매출 $2.1M으로 전분기 대비 감소

장기 위험

- 정부 계약 의존도: 연방정부 고객 비중이 높아 정책 변화 영향

- 경쟁 심화: NVIDIA, Google, Intel 등 대형 기술업체와의 경쟁

- 현금 소진: 분기별 운영활동 현금 사용 $3.9M

투자 전략 제언

매수 시점

- 즉시 매수: 현재 기술적 신호가 강세를 유지하는 상황

- 지지선 접근 시 추가 매수: $4.17-$4.47 구간

- 분할 매수: 높은 변동성을 고려한 단계적 접근

목표가 및 손절선

- 1차 목표가: $6.00 (현재가 대비 10% 상승)

- 2차 목표가: $8.50 (애널리스트 평균 목표가)

- 3차 목표가: $11.00 (최고 목표가)

- 손절선: $4.00 (주요 지지선 하향 돌파 시)

투자 기간

- 단기: 3-6개월 (정부 회계연도 말 계약 수주 기대)

- 중기: 1-2년 (파이프라인 실현과 시장 확장)

- 장기: 3-5년 (엣지 AI 시장 성장 수혜)

결론

에어십 AI 홀딩스는 강력한 기술적 모멘텀과 견고한 사업 기반을 바탕으로 현재 투자 적기를 맞고 있습니다. 87% 매출 성장률, $128M 파이프라인, 그리고 폭발적으로 성장하는 엣지 AI 시장에서의 선도적 위치는 향후 지속적인 성장을 뒷받침합니다.

RSI 강세 구간과 MACD 골든크로스가 동시에 나타나는 현 상황은 강한 매수 신호를 제공하며, 애널리스트들의 평균 목표주가 $8.50은 현재가 대비 약 56%의 상승 여력을 시사합니다.

다만 높은 변동성과 정부 계약 의존도를 고려할 때, 분할 매수 전략과 적절한 위험 관리가 필요합니다. 전체적으로 적극 매수 관점에서 접근하되, 포트폴리오 내 적정 비중을 유지하며 장기적 관점에서 투자하는 것을 권장합니다.

'주식' 카테고리의 다른 글

| 인투셀(코스닥 287840) 주가 전망 기술 투자 핵심 리포트 (4) | 2025.09.14 |

|---|---|

| 삼성중공업 주가 전망과 저항선, 지지선... 다음주 예상은? (5) | 2025.09.14 |

| 로보로보(215100) 성공투자 핵심전략 투자 리포트 (5) | 2025.09.14 |

| 2025년 9월 15일 코스피 상승 예상 종목 투자 리포트 (9월 13일 마감 차트 업데이트) (3) | 2025.09.14 |

| 호반건설 주가 전망과 투자 리포트: 재무 및 기술적 분석 (2025년 9월 기준) (3) | 2025.09.14 |