반응형

1. 기업 개요 및 최근 현황

- 주요 사업: 엔씨소프트는 온라인 게임 개발 및 서비스 제공을 중심으로 다양한 디지털 엔터테인먼트 사업을 전개. 총 16개의 계열사를 두고 있으며, 대표작은 ‘리니지’ 시리즈, ‘아이온’, ‘블레이드&소울’ 등.

- 2024년 매출: 1조4,201억원, 임직원 3,832명.

- 2025년 2분기 실적: 매출 3,824억원, 영업이익 151억원, 당기순손실 360억원. 당기순이익 적자 원인은 환율 변동으로 인한 외화 손실. 전년 동기 대비 매출 4%, 영업이익 71% 증가. PC 게임과 모바일 게임이 모두 견조한 실적 유지.

- 신작 모멘텀: '아이온2' 등 신작이 2025년 4분기 출시 예정. 신작 발매와 글로벌 포트폴리오 다각화가 중장기적 성장 동력.

- 증권사 평가는 목표주가 27만3,000원~최고 39만 원(2025년 8월 기준).

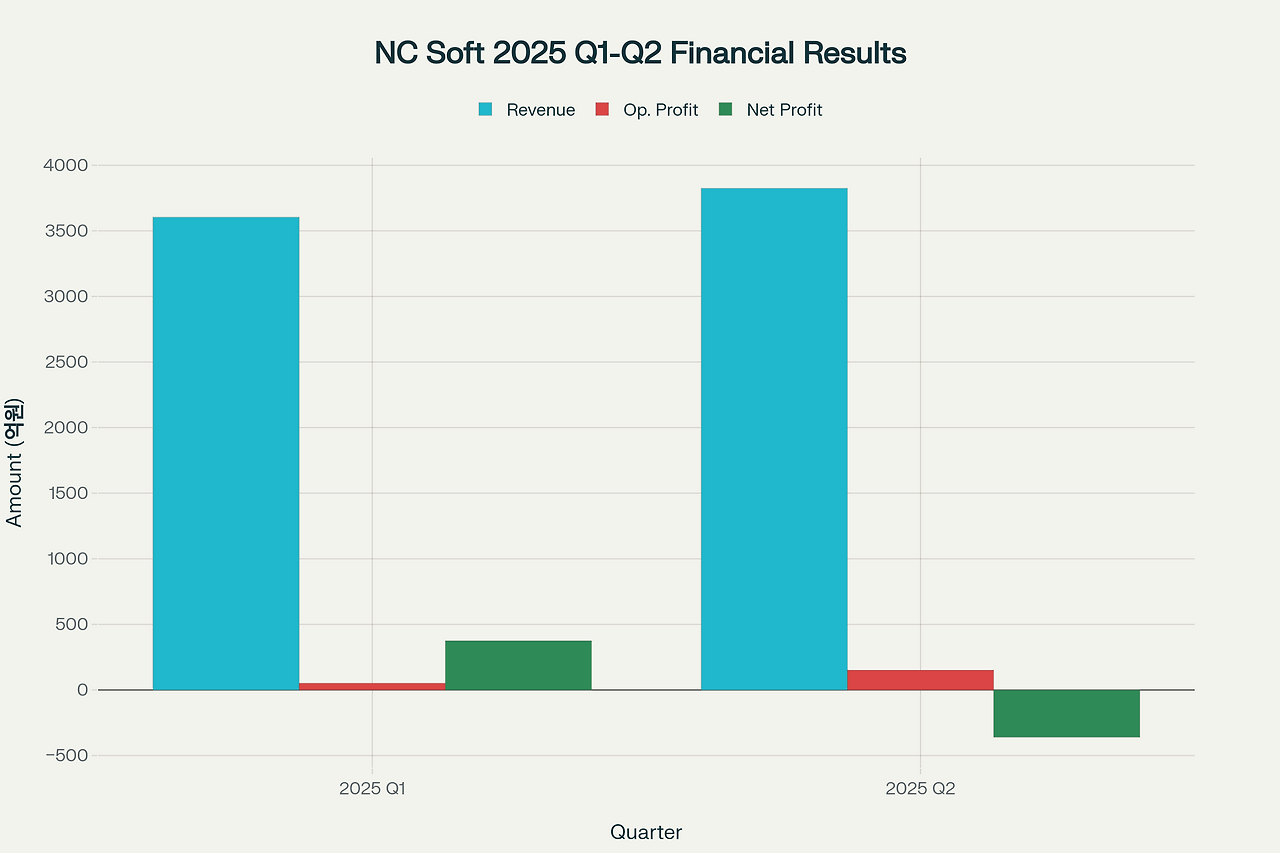

2. 실적 요약 및 변동 추이

분기별 실적 비교(2025년)

|

분기

|

매출(억원)

|

영업이익(억원)

|

순이익(억원)

|

|

2025 Q1

|

3,603

|

52

|

375

|

|

2025 Q2

|

3,824

|

151

|

-360

|

엔씨소프트 2025년 1~2분기 실적 변동(단위: 억원)

- 매출: 1분기 대비 6% 증가, 영업이익 189% 급증.

- 순이익: 1분기 흑자 → 2분기 환율 영향 적자 전환.

- 성장 요인: '아이온' 신규 서버, '리니지2M' 동남아 진출 효과와 글로벌 로열티 확대.

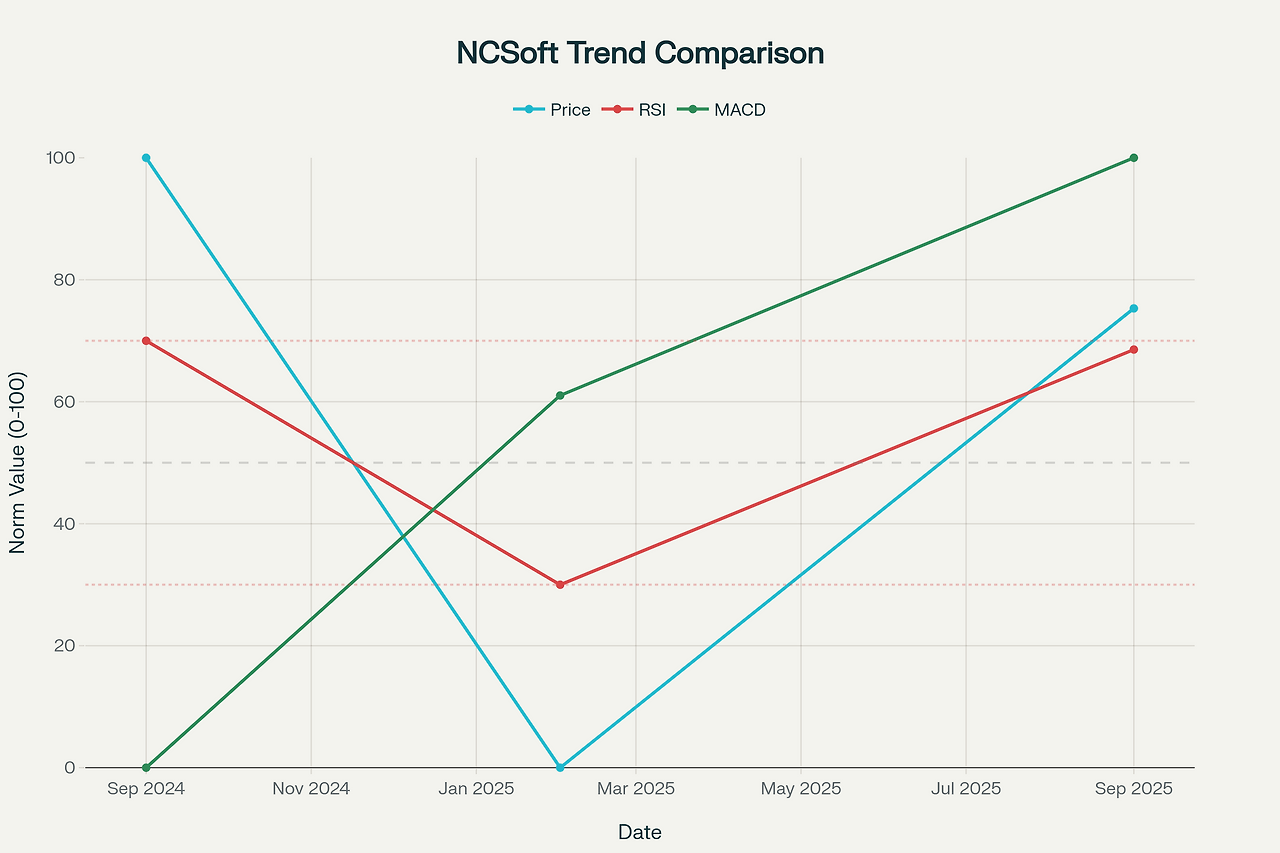

3. 주가/기술적 지표 종합 분석

최근 1년간 주가, RSI, MACD 변화

엔씨소프트 최근 1년 주가, RSI, MACD 추이

- 주가: 2024년 9월 고점(248,000원) → 2025년 2월 저점(134,600원) → 2025년 9월 220,000원.

- RSI: 최근 수치 약 68.56(과매수 임계점 70에 근접). 2025년 2월 저점 부근엔 30선 아래로 과매도 영역 경험. 현재는 강한 상승 추세 진입 직전.

- MACD: 강한 상승 반등 이후 +1,277.16. Signal과 상당한 이격. 상승 모멘텀 지속 축적 신호.

기술적·수급적 특징 요약

- 저점대비 강한 V자 반등: 1년 전 고점 대비 -11.3% 수준이나, 2025년 2월 대규모 저점(63% 하락) 이후 거래량 수반한 탄력적 반등.

- 과매수 구간 진입 경계: RSI 68.56로 단기 과열 신호 접근, 그러나 추세반전 징후는 미약.

- MACD, Signal 격차 확대: 중장기 골든크로스 직전 신호.

4. 투자 포인트 및 리스크

- 신작 모멘텀: '아이온2', LLL 등 대작 출격이 임박하며 신작 흥행 시 주가 추가 반등 기대.

- 해외매출·로열티 성장: 전체 매출의 36~37%가 해외 및 로열티. 글로벌 전략 성공 여부가 주가 핵심.

- 수익 개선 및 구조조정: 효율화와 수익성 강화 논의, 조직 재편 동반해 재무 안전판 구축.

- 주가 모멘텀: 과매도 이후 반등 랠리(저점대비 약 63% 급등), 단기보단 신작 성공 여부가 중장기 방향성 좌우.

- 리스크: 환율·외화손익 변동성, 신작 성과, IT경기 경기민감 리스크 등.

5. 투자 전략 및 전망

- 단기 전략: 22만원대는 저점대비 많이 오른 구간으로, RSI 과열을 경계하면서도 기관 수급에 주목할 시기.

- 중장기 전략: 신작 출시 전후 변동성 확대 예상. 목표주가 컨센서스는 27만~39만원. 주요 신작 성과와 글로벌 확장에 따라 추가 랠리 가능성.

|

|

2024 고점

|

2025 저점

|

현재가

|

컨센서스 목표가

|

|

가격(원)

|

248,000

|

134,600

|

220,000

|

273,000~390,000

|

엔씨소프트는 2025년 4분기 대작 출시와 글로벌 확장 전략이 주가의 결정적 모멘텀이 될 것입니다. 최근 RSI와 MACD 지표 모두 강한 반등 신호를 내고 있지만, 단기적으로 과열 신호에도 유의할 필요가 있습니다. 중장기 기대감에 주목하되 신작 영향에 따라 매매 전략을 유연하게 가져갈 시점입니다.

반응형

'주식' 카테고리의 다른 글

| BWX Technologies (BWXT) 주가 전망, 종합 투자 리포트 (5) | 2025.09.15 |

|---|---|

| 리게티 컴퓨팅(RGTI) 주가 전망 투자 요약 리포트, 물린건가? (5) | 2025.09.15 |

| 티로보틱스(Tirobotics) 주가 전망 핵심 투자 리포트 (3) | 2025.09.15 |

| 율촌화학(008730) 9/15 주가 전망 핵심 투자 리포트 (3) | 2025.09.15 |

| 신라젠(215600) 주가 전망 핵심 투자 리포트 (7) | 2025.09.15 |