SK하이닉스는 2025년 현재 인공지능(AI) 메모리 시장의 절대적 선도기업으로 자리매김하며 역대 최고 실적을 연속 달성하고 있습니다. 본 리포트는 현재 주가 348,000원(2025년 9월 16일 기준)에서 RSI 과매수 구간에 진입했음에도 불구하고 MACD 상승 시그널이 지속되고 있는 복합적 기술적 상황과, HBM(고대역폭메모리) 독점적 지위를 바탕으로 한 펀더멘털 우위성을 분석해 봅니다.

SK하이닉스 종합 기술적 분석 차트 (2024.1-2025.9)

기업 개요 및 현재 위치

SK하이닉스는 시가총액 240.3조원의 글로벌 메모리 반도체 전문기업으로, 2025년 2분기 매출 22.2조원, 영업이익 9.2조원을 기록하며 분기 기준 역대 최고 실적을 달성했습니다. 특히 영업이익률 41%를 기록하여 업계 최고 수준의 수익성을 보여주고 있으며, 이는 HBM 제품의 높은 부가가치와 AI 데이터센터 수요 급증에 기인합니다.

엔비디아의 핵심 HBM 공급파트너로서 시장점유율 50% 이상을 차지하고 있으며, 12-high HBM3E 제품의 성공적인 양산을 통해 경쟁사 대비 기술적 우위를 확고히 하고 있습니다. 현재 2025년 하반기 HBM4 양산을 앞두고 있어 차세대 AI 인프라 수요에 선제적으로 대응할 수 있는 위치에 있습니다.

기술적 분석: 과매수 구간에서의 상승 모멘텀

RSI 지표 분석

현재 RSI 지수는 88.60으로 과매수 구간(70 이상)에 깊숙이 진입해 있습니다. 이는 단기적으로 매도 압력이 증가할 가능성을 시사하며, 투자자들은 신중한 접근이 필요한 상황입니다. 그러나 강한 상승 추세 중 RSI 과매수는 추세의 강도를 나타내는 지표로도 해석될 수 있어, 추가적인 기술적 지표와의 복합 분석이 중요합니다.

MACD 지표 분석

MACD 선은 16,844.74로 시그널 선(8,138.90) 대비 큰 폭으로 상회하고 있으며, 히스토그램 값 8,705.84는 강한 상승 모멘텀이 지속되고 있음을 보여줍니다. 이는 RSI의 과매수 신호와 상반되는 긍정적 시그널로, 중장기적 상승 추세의 지속 가능성을 시사합니다.

볼린저 밴드 분석

현재 주가는 볼린저 밴드 위치에서 108.9%에 위치하여 상단 밴드를 돌파한 상태입니다. 이는 강한 상승 모멘텀을 의미하지만 동시에 단기 조정 가능성도 내포하고 있어, 진입 시점에 대한 신중한 판단이 요구됩니다.

펀더멘털 분석: AI 슈퍼사이클의 최대 수혜주

시장 환경 및 성장 동력

2025년 글로벌 반도체 시장은 전년 대비 11.2% 성장한 7,008억 달러 규모로 예상되며, 메모리 부문은 16.2%의 높은 성장률을 기록할 전망입니다. IDC는 2025년 반도체 시장이 16% 성장한 1,124조원에 달할 것으로 예측하고 있으며, 메모리 시장은 24% 성장한 303조원 규모로 전망하고 있습니다.

HBM 시장의 경우 2028년까지 연평균 57.5%의 폭발적 성장이 예상되며, SK하이닉스는 이 시장에서 독점적 지위를 유지하고 있어 성장의 최대 수혜를 받을 것으로 분석됩니다.

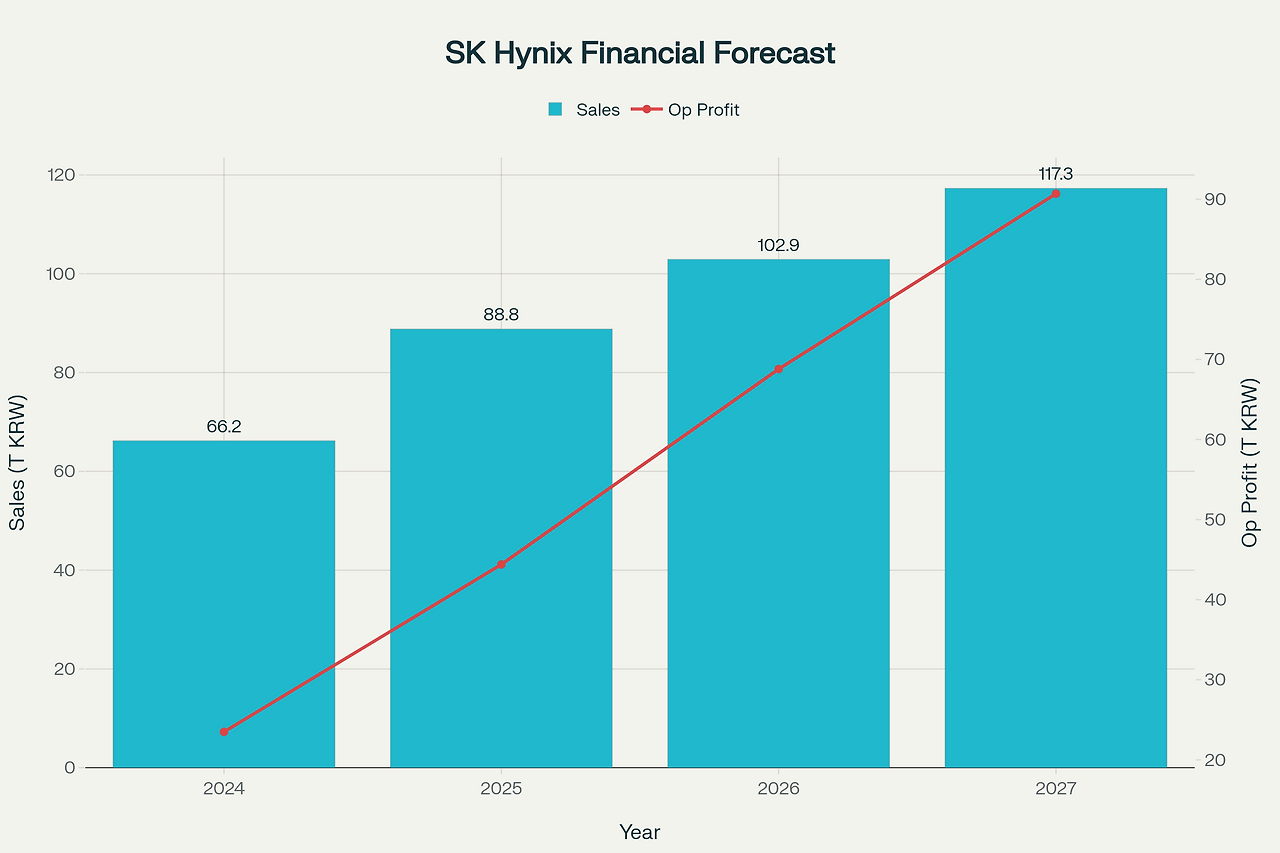

실적 전망 및 성장성

맥쿼리는 SK하이닉스의 향후 실적을 매우 낙관적으로 전망하고 있습니다. 2025년 영업이익 44.4조원, 2026년 68.8조원, 2027년 90.7조원으로 예상하며, 이는 국내 증권사 평균 전망치의 약 2배 수준입니다. 이러한 급격한 실적 개선은 HBM 제품의 가격 프리미엄과 출하량 증가에 기인합니다.

SK하이닉스 실적 전망 및 목표주가 분석

2025년 3분기에도 HBM 중심으로 성장세가 유지될 전망이며, HBM3E 12-high 제품 비중이 80% 이상을 차지할 것으로 예상됩니다. NH투자증권은 3분기에도 최대 실적 기록을 예상하며 목표주가를 395,000원으로 상향 조정했습니다.

수익률 및 투자 성과 분석

SK하이닉스는 2025년 들어 탁월한 투자 성과를 보여주고 있습니다. 연초 대비 144.38%의 수익률을 기록했으며, 최근 1개월간 36.20%, 3개월간 24.96%의 높은 수익률을 달성했습니다. 이는 동기간 코스피 지수의 33% 상승률을 크게 웃도는 성과입니다.

특히 주목할 점은 이러한 주가 상승이 실적 개선에 기반한 것으로, 투기적 상승이 아닌 펀더멘털 기반의 건전한 상승으로 평가됩니다. 연환산 수익률 254%는 AI 반도체 슈퍼사이클의 핵심 수혜주로서의 지위를 확인해 주는 지표입니다.

'주식' 카테고리의 다른 글

| 누클레우스(NUKK) 종합 투자 분석 리포트 "핀테크에서 방산업으로의 전략적 전환" (2) | 2025.09.17 |

|---|---|

| 사조동아원 주가 전망 및 전략적 투자 분석 (5) | 2025.09.17 |

| 키다리 스튜디오 주가 전망 및 심층 투자 분석 리포트 (11) | 2025.09.16 |

| 후성(093370) 주가 전망과 투자분석 리포트: RSI·MACD 복합분석 및 투자전망 (5) | 2025.09.16 |

| 스피어(347700) 주가 전망과 핵심 투자분석 리포트, 스페이스X 와 테슬라 (3) | 2025.09.16 |