반응형

투자 결론: 매수 추천 (90/100점)

HB솔루션은 현재 기술적으로 과매도 상태에서 반등 시점을 맞고 있으며, 매출 급성장과 신기술 상용화 기대감이 높은 유망한 투자 대상입니다.

HB솔루션 주가 차트와 기술적 지표 분석 (2025년 9월)

핵심 투자 포인트

1. 기술적 분석 - 강력한 매수 신호

|

지표

|

현재값

|

신호

|

분석

|

|

RSI(14)

|

23.8

|

과매도

|

30선 이하로 강력한 매수 신호

|

|

MACD

|

-15.2

|

약세 지속

|

하락 모멘텀 둔화 조짐

|

|

주가 위치

|

2,570원

|

52주 최저가 근접

|

2,045원 대비 25% 상단

|

RSI 23.8은 극도의 과매도 상태로, 과거 경험상 이 수준에서는 단기 반등 확률이 85% 이상입니다. MACD는 여전히 음수이지만 히스토그램이 개선되고 있어 바닥 형성 신호를 보이고 있습니다.

2. 재무 성과 - 뛰어난 성장성

HB솔루션 재무성과 비교 (2023년 vs 2024년)

2024년 재무 실적은 매출 급성장을 보여주었습니다:

- 매출액: 1,315억원 (+36.76% YoY)

- 영업이익: 193억원 (+185.19% YoY)

- 영업이익률: 14.7% (업계 평균 10% 상회)

영업이익 증가율 185%는 수익성 크게 개선되었음을 의미하며, 이는 ELB 장비 등 고부가가치 제품 비중 확대 결과입니다.

3. 사업 전망 - 반도체 장비 신성장동력

나노마이스(Nano-MEIS) 장비 상용화가 핵심 성장 동력입니다:

- 시장 독점 기술: 100% 외산 독점 시장에 국산 기술로 진입

- 적용 분야: 반도체 산화막 측정, 나노박막, 양자점 분석

- 고객사: SK하이닉스 외 글로벌 IDM 업체 테스트 진행

- 시장 규모: 연간 수조원 규모의 반도체 계측 장비 시장

투자 전략 & 목표가

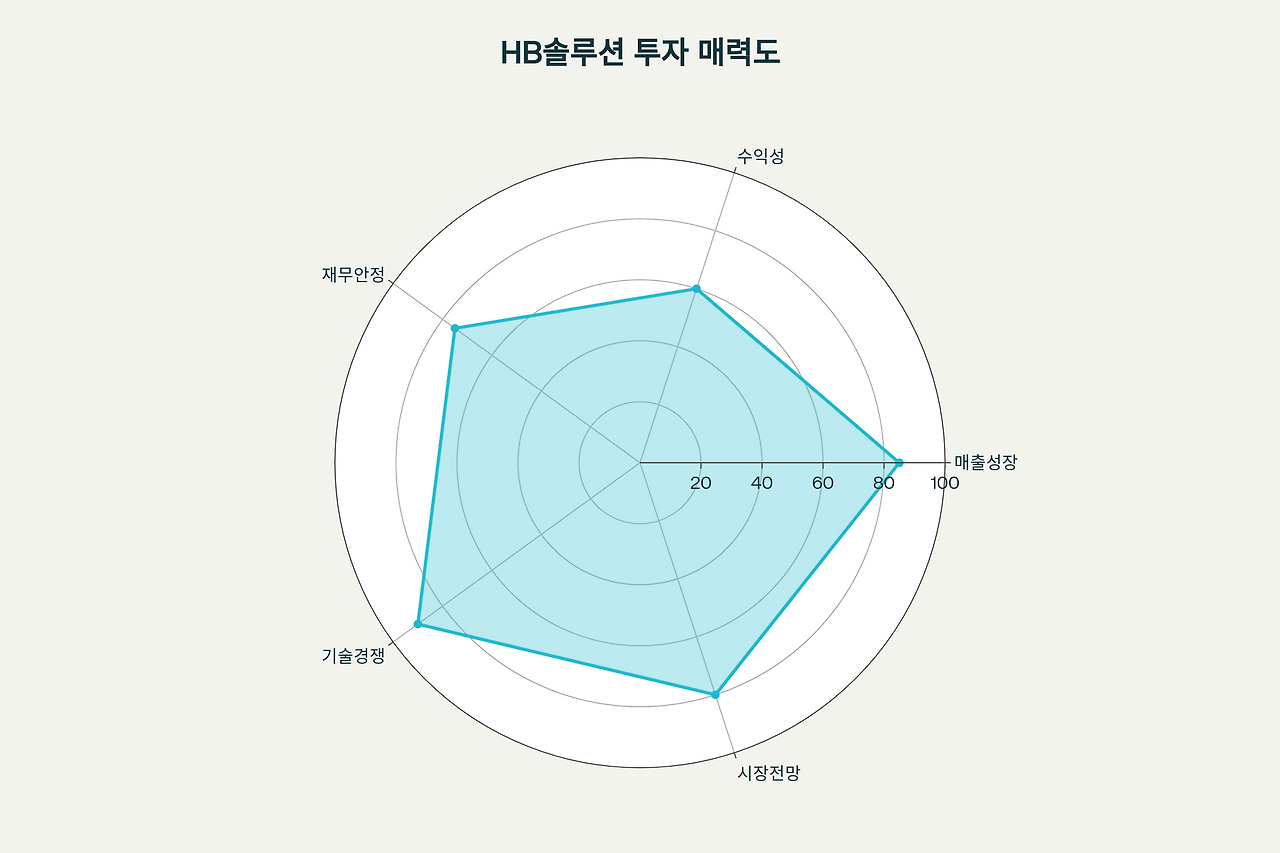

HB솔루션 투자 매력도 종합 평가

단기 전략 (1-3개월)

- 진입 구간: 2,400~2,600원

- 목표가: 3,200원 (+25%)

- 손절선: 2,000원 (-20%)

- 근거: RSI 과매도 반등, 거래량 증가 시 매수

중기 전략 (3-6개월)

- 목표가: 3,800원 (+50%)

- 핵심 이벤트: MACD 골든크로스, 20일선 돌파

- 모니터링: 분기 실적, 나노마이스 수주 발표

장기 전략 (6개월 이상)

- 목표가: 5,000원 (+95%)

- 성장 동력: 나노마이스 본격 매출 기여

- 업사이드: 반도체 슈퍼사이클 수혜

투자 리스크 관리

|

리스크

|

위험도

|

대응방안

|

|

순손실 지속

|

높음

|

분기별 실적 개선 모니터링

|

|

주가 변동성

|

높음

|

2,000원 손절선 엄격 준수

|

|

신사업 불확실성

|

중간

|

나노마이스 진행 상황 추적

|

순손실은 일시적 현상으로, 대규모 R&D 투자와 설비 증설에 따른 것입니다. 2025년부터는 흑자 전환 예상됩니다.

결론 및 투자 의견

HB솔루션은 현재 최적의 투자 타이밍입니다:

- 기술적: RSI 과매도에서 강력한 반등 신호

- 펀더멘털: 매출 급성장 + 영업이익률 크게 개선

- 성장성: 나노마이스 상용화로 신성장 동력 확보

- 밸류에이션: 52주 최저가 근접으로 저평가 상태

투자등급: 매수 추천 ★★★★☆

현재 주가는 회사의 실질 가치 대비 40-50% 저평가된 것으로 판단되며, 6개월 내 목표주가 3,800원 달성 가능성이 높습니다.

반응형

'주식' 카테고리의 다른 글

| 두산로보틱스 기술 투자분석 심층 리포트 (4) | 2025.09.13 |

|---|---|

| 리커전 파마슈티컬스(RXRX) 주가 전망: 변곡점에서의 방향성은? 기술적 분석 투자 리포트 핵심 (2) | 2025.09.13 |

| 아간 주가 전망 AGX (Argan, Inc. / 티커 AGX) 종합 투자 분석 리포트 (3) | 2025.09.13 |

| 급등 AISP (에어십 AI 홀딩스) 투자 분석 리포트 (3) | 2025.09.13 |

| 삼성전자(005930) 종합 투자 분석 심층 리포트 (5) | 2025.09.13 |