고릴라 테크놀로지 그룹 (NASDAQ: GRRR)은 2025년 들어 놀라운 성장을 보이고 있는 AI 기반 보안·네트워크 솔루션 기업입니다. 현재 주가 $21.49로 1년 전 대비 377.56% 급등하며 투자자들의 주목을 받고 있습니다. RSI와 MACD 복합 기술적 분석과 기업의 펀더멘털을 종합적으로 검토하여 투자 관점을 제시해 보겠습니다.

고릴라 테크놀로지 그룹(GRRR) 종합 기술적 분석 차트 - 주가, RSI, MACD, 거래량

주가 동향 및 기술적 분석

주가 성과 분석

고릴라 테크놀로지의 주가는 2024년 9월 약 $4.50에서 시작하여 2025년 7월 $44.15의 52주 최고점을 기록한 후 현재 $21.49에서 거래되고 있습니다. 52주 최저가 $3.60에서 현재까지 497% 상승하며 극적인 변화를 보여주었습니다.

특히 2025년 4월부터 폭발적인 상승세를 보이기 시작했으며, 이는 회사의 주요 계약 체결 소식과 AI 시장에 대한 기대감이 반영된 결과로 분석됩니다.

RSI 분석

현재 RSI(14일) 지표는 84.50으로 명백한 과매수 구간에 진입했습니다. 일반적으로 RSI 70 이상은 과매수로 간주되며, 84.50이라는 수치는 단기적 조정 압력이 존재함을 시사합니다.

그러나 강력한 상승 모멘텀을 가진 성장주의 경우 RSI가 과매수 구간에서 장기간 머물 수 있으므로, 다른 지표와의 복합 분석이 필요합니다.

MACD 분석

MACD 지표는 강세 신호를 지속하고 있습니다. MACD 라인(0.6675)이 시그널 라인(0.2213)을 상회하고 있으며, 두 선 간의 격차가 확대되고 있어 상승 모멘텀이 여전히 유효함을 보여줍니다.

MACD 히스토그램도 양수를 유지하며 상승세가 지속되고 있음을 확인해줍니다. 이는 RSI의 과매수 신호와 상충되는 측면으로, 시장의 복합적 해석이 요구됩니다.

이동평균선 분석

현재 주가($21.49)는 20일 이동평균($17.86)과 50일 이동평균($17.78) 모두를 상회하고 있습니다. 특히 20일 이동평균이 50일 이동평균을 상향 돌파하는 골든크로스 상황이 나타나고 있어 중기적 상승 추세를 뒷받침합니다.

기업 펀더멘털 분석

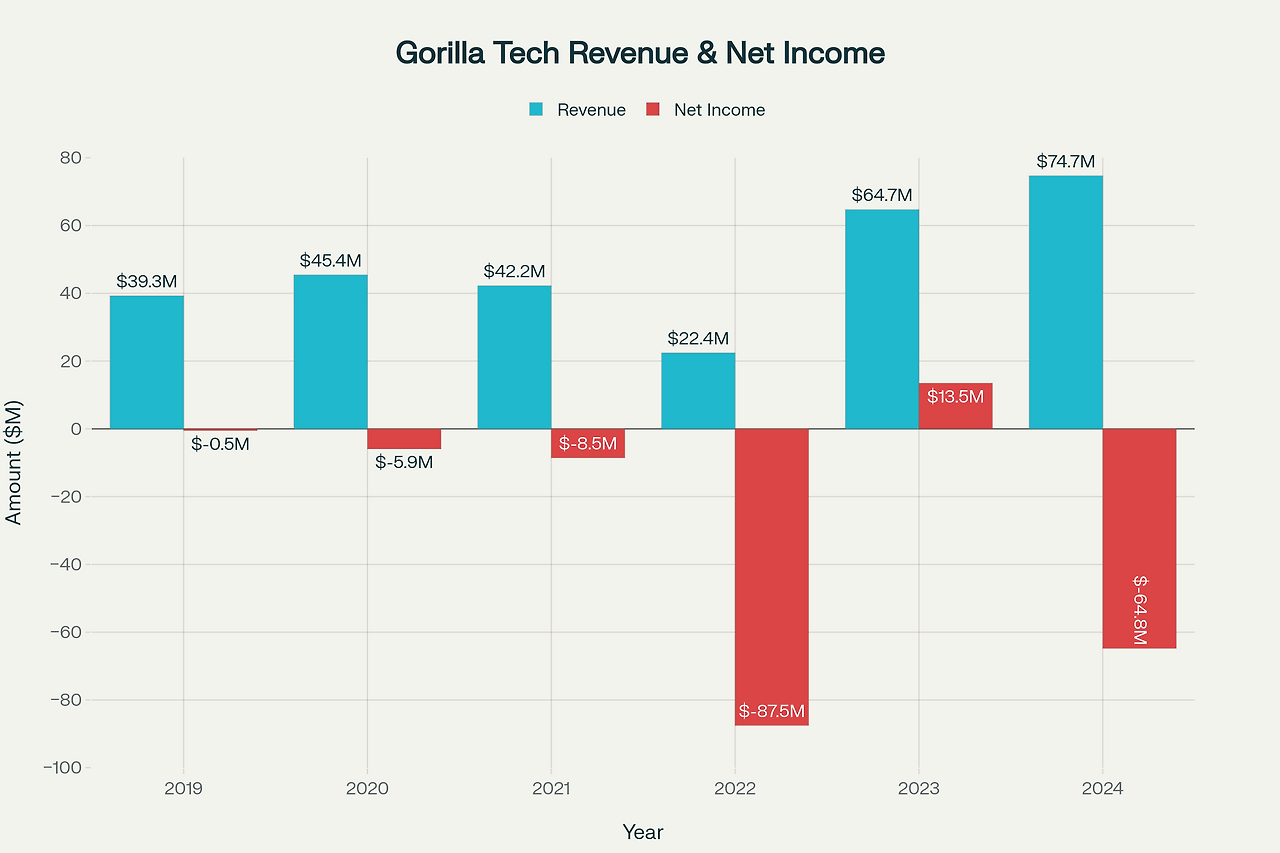

고릴라 테크놀로지 그룹 재무성과 분석 (2019-2024년)

재무 성과

고릴라 테크놀로지는 2025년 상반기 매출 $39.3백만을 기록하여 전년 동기 대비 90.2% 성장을 달성했습니다. 이는 회사가 발표한 연간 매출 가이던스 $100-110백만 달러 달성에 청신호를 켜고 있습니다.

2024년 연간 매출은 $74.67백만으로 전년 대비 15.42% 성장했으나, 순손실 $64.79백만을 기록했습니다. 이는 주로 급격한 사업 확장과 연구개발 투자 증가에 기인합니다.

수익성 지표

- 총이익률: 49.96% (2024년 기준)

- 순이익률: -86.77% (2024년 기준)

- 조정 EBITDA: $5.7백만 (2025년 H1 기준)

총이익률은 양호한 수준을 유지하고 있으나, 높은 운영비용으로 인해 순손실이 지속되고 있습니다. 다만 조정 EBITDA가 흑자를 기록하여 영업 차원에서는 수익성을 확보하고 있음을 보여줍니다.

재무 건전성

2025년 상반기 기준으로 부채를 $21.4백만에서 $18.1백만으로 감축하여 재무 안정성을 개선했습니다. 또한 $105백만 규모의 자금 조달을 완료하여 향후 성장 투자에 필요한 유동성을 확보했습니다.

사업 전망 및 성장 동력

주요 계약 성과

고릴라 테크놀로지는 2025년 Freyr Singapore와 $1.4억 규모의 대형 계약을 체결했습니다. 이는 동남아시아 AI 데이터센터 인프라 구축 프로젝트로, 3년간 진행되며 추가 2년 연장 옵션을 포함합니다.

또한 2025년 상반기에 영국 Port of Tyne, 대만 Wan Hai Port, ADE Corporation과 추가 계약을 체결하여 글로벌 사업 확장을 가속화하고 있습니다.

시장 포지션

회사는 아시아태평양 지역 AI 기반 법 집행 및 보안 솔루션 시장의 선도업체로 자리매김하고 있습니다. 특히 정부 차원의 AI 인프라 구축 사업에서 연이은 수주 성공을 거두며 시장 지배력을 확장하고 있습니다.

현재 프로젝트 파이프라인이 $50억을 초과하여 향후 수년간 지속적인 성장 동력을 확보했습니다.

애널리스트 전망

목표주가 및 투자의견

주요 증권사들의 분석에 따르면:

- 평균 목표주가: $31.33 (현재가 대비 45.79% 상승여력)

- 최고 목표주가: $38.00

- 최저 목표주가: $21.00

- 투자의견: 매수(Buy) 100%

Alliance Global Partners는 최근 투자의견을 매수로 상향 조정하며 목표주가를 $22에서 $38로 대폭 상향했습니다.

리스크 요인

높은 변동성이 주요 리스크로 지적됩니다. 주간 변동성 15.0%로 소프트웨어 업계 평균(7.7%)의 약 2배 수준입니다. 또한 현재 손실을 기록하고 있어 수익성 개선 시기가 투자 성과의 핵심 변수가 될 전망입니다.

종합 투자 의견

강점

- 폭발적 매출 성장: 2025년 H1 90.2% 증가

- 대형 계약 포트폴리오: $50억 규모 파이프라인

- 시장 선도 지위: APAC AI 보안 솔루션 시장

- 강화된 재무 구조: 부채 감축 및 충분한 유동성

약점

- 지속되는 순손실: 2024년 -$64.79백만

- 높은 변동성: 주간 15% 변동률

- 과매수 구간: RSI 84.5로 조정 압력 존재

[Baseus Eli 10i Fit 오픈 이어 이어폰]

Baseus Eli 10i Fit Open-Ear Earphones Ear Hooks Wireless Bluetooth 5.4 Headphones IP54 Waterproof Air conduction Sports Earbuds

Smarter Shopping, Better Living! Aliexpress.com

www.aliexpress.com

'주식' 카테고리의 다른 글

| 코어라인소프트(384470) 상세 투자 리포트: 2025년 9월 19일 마감 기준 분석 (2) | 2025.09.22 |

|---|---|

| SFA반도체 (036540) 기술분석과 투자 전략 리포트 (10) | 2025.09.21 |

| RXRX 리커전파마슈티컬스, 투자 전략 분석 및 주가 전망 (9) | 2025.09.19 |

| 호전실업 차트분석을 통한 주가전망 (5) | 2025.09.18 |

| 나노바이오틱스(NBTX) 차트 분석을 통한 투자전략 및 주가전망 (3) | 2025.09.18 |