반응형

투자 의견: 매수 추천 (Strong Buy)

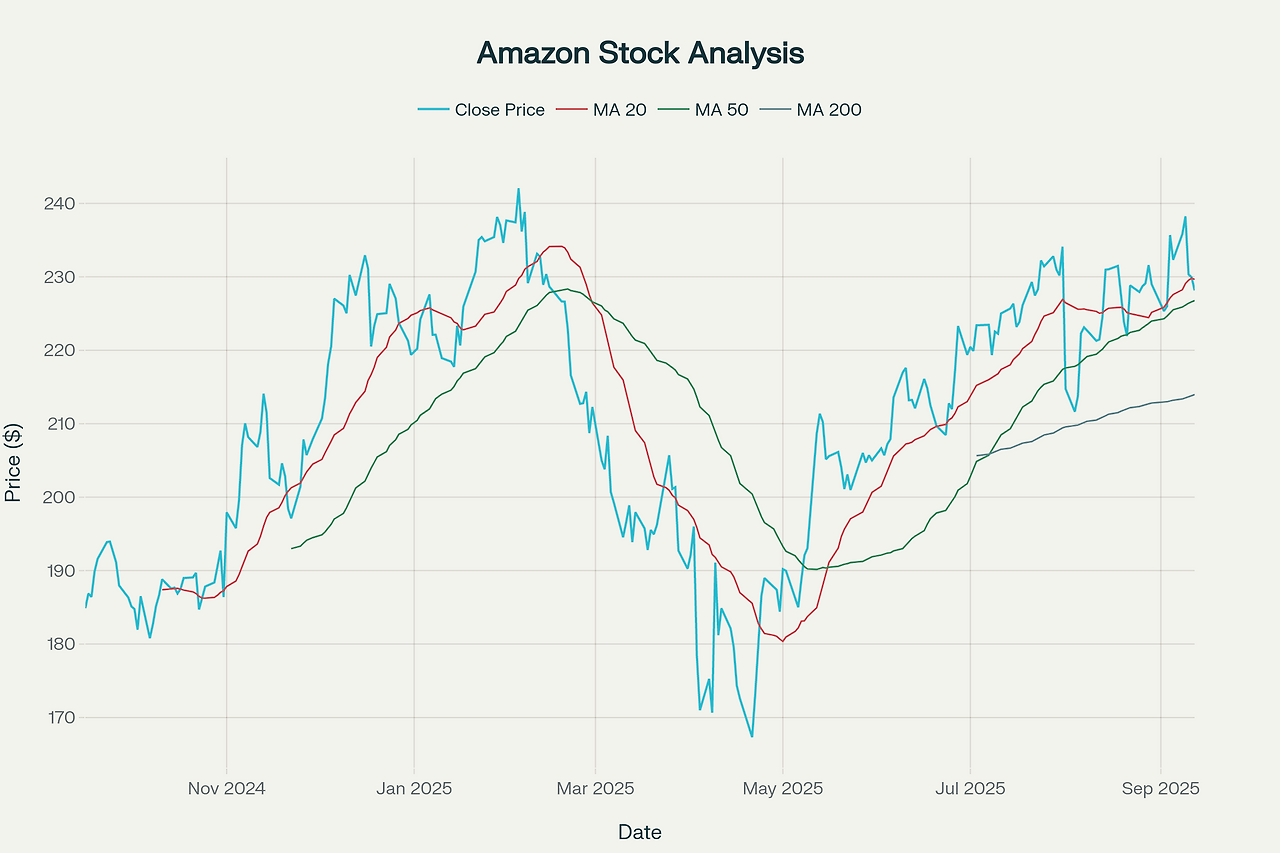

현재 주가 $228.15에서 분석가들의 평균 목표가 $262.87로 15.2% 상승여력을 보유하고 있으며, 기술적으로는 단기 조정 후 재상승 국면 진입 가능성이 높습니다.

기업 개요 및 최근 실적

Amazon은 전자상거래, 클라우드 컴퓨팅(AWS), 광고, 엔터테인먼트를 아우르는 글로벌 테크 대기업으로 시가총액 $2.43조를 기록하고 있습니다.

Q2 2025 주요 실적 하이라이트

매출 성장

- Q2 2025 순매출: $167.7B (+13% YoY)

- 애널리스트 컨센서스 $162.1B 대비 3.5% 상회

수익성 개선

- 순이익: $18.2B (+35% YoY)

- EPS: $1.68 (컨센서스 $1.33 대비 27% 상회)

- 운영이익: $19.2B (+31% YoY), 운영마진 11.4% 개선

사업부문별 분석

AWS (클라우드 사업)

- 매출 $30.9B (+17.5% YoY), 운영이익 $10.2B

- 전체 운영이익의 53% 기여하는 핵심 수익원

- AI 인프라 수요 증가로 지속 성장 전망

North America

- 매출 $100.1B (+11% YoY), 운영이익 $7.5B (+48% YoY)

- 물류 효율성 개선으로 마진 대폭 확대

International

- 매출 $36.8B (+16% YoY), 운영이익 $1.5B (+448% YoY)

- 해외사업 수익성 극적 개선으로 성장 동력 확보

기술적 분석

현재 기술 지표 상황

- RSI(14): 49.15 - 중립 구간에서 재상승 여력 보유

- MACD: 1.80 vs Signal 2.01 - 단기 약세 신호이나 히스토그램 개선 조짐

- 주가 vs 이동평균: 200일선 대비 +6.6% 상회로 장기 상승추세 유지

지지/저항 수준

- 52주 최고가: $242.06 (목표 저항선)

- 현재가: $228.15

- 20일 이평선: $229.67 (단기 저항)

- 200일 이평선: $213.97 (주요 지지선)

애널리스트 전망 및 목표가

Wall Street 컨센서스

- 평균 목표가: $262.87 (+15.2% 상승여력)

- 최고 목표가: $305.00 (+33.7%)

- 최저 목표가: $195.00 (-14.5%)

- 투자 등급: Strong Buy (94% 매수 추천)

주요 기관 목표가

- JP Morgan: $265 (Overweight)

- Morgan Stanley, BofA: 매수 등급 유지

- Freedom Broker: $255 (Hold)

투자 포인트 분석

🟢 강점 및 기회요인

- 실적 서프라이즈: Q2 매출/EPS 모두 컨센서스 대폭 상회

- AWS 성장 지속: 17.5% 성장률로 클라우드 리더십 유지

- 수익성 개선: 운영마진 11.4%로 1.5%p 확대

- AI 투자 확대: $118B 자본지출로 미래 성장동력 확보

- 장기 상승추세: 200일 이평선 대비 +6.6% 상회

🔴 위험요인 및 우려사항

- AWS 성장 둔화: 경쟁사(Azure 39%, Google Cloud 32%) 대비 상대적 저성장

- MACD 약세 전환: 단기 기술적 조정 압력

- 높은 변동성: 30일 변동성 36.7%로 리스크 상존

- 무역정책 리스크: 관세 정책 변화에 따른 비용 증가 우려

- 과도한 자본지출: $118B 투자로 단기 현금흐름 압박

투자 시나리오 및 전략

Bull Case (상승 시나리오)

목표가: $280-300

- AWS AI 수요 폭증으로 25%+ 성장 재가속

- 국제사업 수익성 지속 개선

- 물류 효율화로 마진 추가 확대

- 예상 수익률: +23-31%

Bear Case (하락 시나리오)

목표가: $195-210

- 클라우드 경쟁 심화로 AWS 점유율 하락

- 경기침체로 전자상거래 성장 둔화

- 무역 갈등 심화로 비용 급증

- 예상 수익률: -8-15%

Base Case (기본 시나리오)

목표가: $260-265

- AWS 안정적 15-20% 성장 유지

- 소매업 마진 점진적 개선

- AI 투자 효과 중장기 현실화

- 예상 수익률: +14-16%

투자 추천 및 전략

출처 입력

💡 투자 의견: 매수 (BUY)

핵심 논리

- Q2 실적 서프라이즈로 펀더멘털 견고함 입증

- AWS와 AI 중심의 구조적 성장 스토리 지속

- 200일선 지지로 장기 상승추세 유효

- 애널리스트 94% 매수 추천으로 시장 컨센서스 강력

진입 전략

- 1차 매수: $225-230 구간 (현재 수준)

- 2차 매수: $210-215 구간 (200일선 지지 터치시)

- 목표가: $260-265 (12개월 기준)

- 손절가: $200 (200일선 이탈시)

포트폴리오 비중: 대형 성장주 포트폴리오의 5-10% 권장

이 분석은 2025년 9월 15일 기준으로 작성되었으며, 시장 상황 변화에 따라 수정될 수 있습니다. 투자 결정시 개인의 위험 성향과 투자 목표를 충분히 고려하시기 바랍니다.

반응형

'주식' 카테고리의 다른 글

| 텔콘RF제약(200230) 주가 전망과 종합 전략 투자 리포트 (3) | 2025.09.15 |

|---|---|

| 롯데손해보험(000400) 주가전망과 종합 투자 분석 리포트 (3) | 2025.09.15 |

| 퀄리타스반도체 주가 전망과 투자전략 (16) | 2025.09.15 |

| 카카오뱅크 주가 전망, 기술분석과 투자전략 리포트 (6) | 2025.09.15 |

| 데피니티브 헬스케어 주가 전망(Definitive Healthcare, NASDAQ: DH) (5) | 2025.09.15 |