텔콘RF제약은 현재 기술적 조정 구간에서 재무구조 개선을 통한 펀더멘털 전환점을 모색하고 있는 상황입니다. 2025년 유상증자를 통한 자금 확보와 무상증자 등 주주환원 정책이 긍정적이나, 지속적인 영업적자와 높은 변동성은 신중한 접근이 필요한 요소입니다. 종합 투자등급은 관망으로, 재무구조 개선 완료 후 재평가가 권장됩니다.

기업 개요 및 사업 현황

텔콘RF제약은 1999년 설립된 복합사업 기업으로, RF 통신부품과 완제의약품 제조업을 동시에 영위하는 독특한 사업구조를 가지고 있습니다. 2014년 코스닥 상장 이후 다각화된 포트폴리오를 구축해왔으며, 특히 에이비온, 브릿지바이오 등 바이오 기업에 대한 투자를 통해 미래 성장동력을 확보하려 노력하고 있습니다.

현재 시가총액 277억원, 발행주식수 68,523,533주 규모의 중소형 제약기업으로, RF 사업부문과 제약 및 바이오 사업부문의 이중 구조를 통해 리스크를 분산하고 있습니다. 2025년에는 약 280억원 규모의 유상증자와 1:2 무상증자를 예정하고 있어 주주환원과 재무구조 개선을 동시에 추진하고 있습니다.

기술적 차트 분석

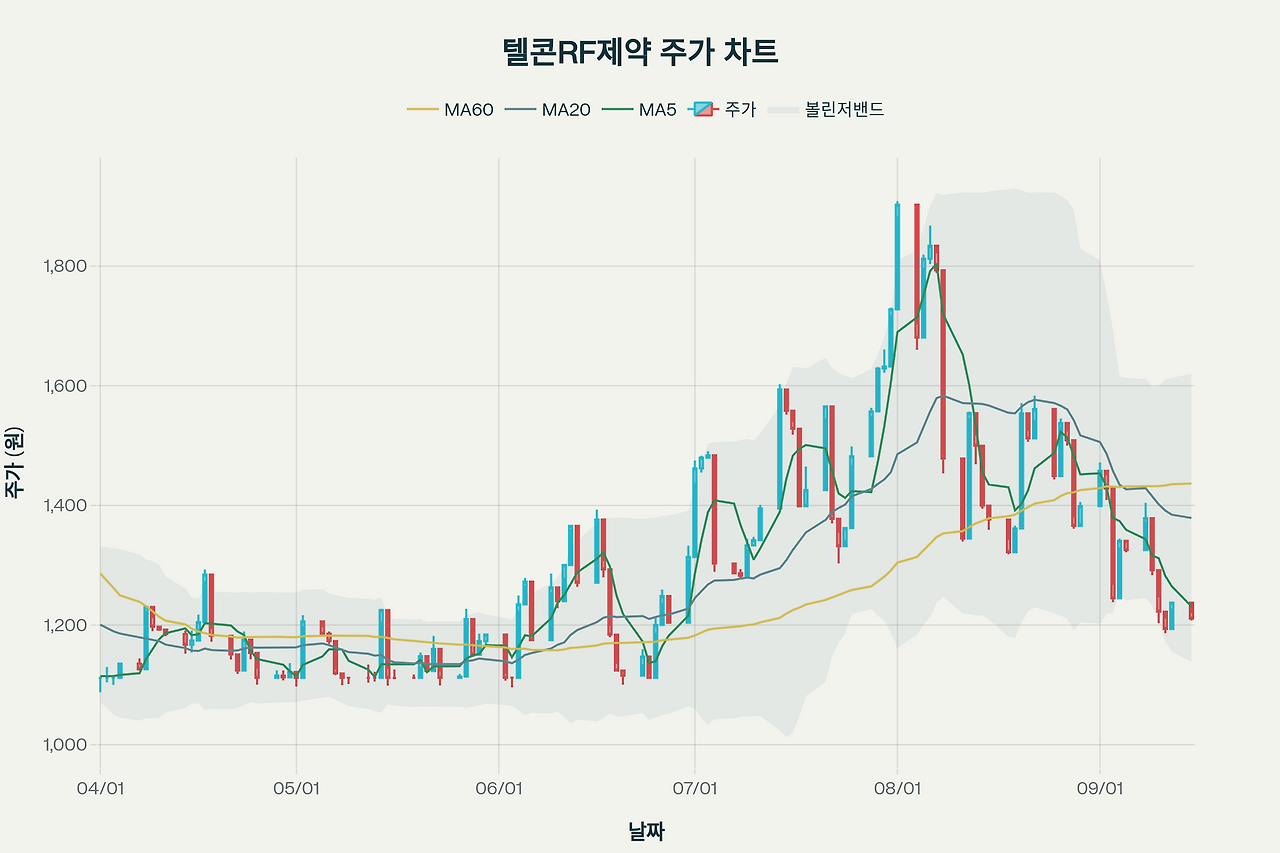

텔콘RF제약(200230) 종합 기술적 분석 차트 - 주가, 이동평균선, RSI, MACD 지표

현재 텔콘RF제약의 주가는 1,211원으로, 연중 최고가 4,405원 대비 72.5% 하락한 상태입니다. RSI 지표는 31.8로 중립구간에 있으나, MACD는 -70.53으로 여전히 하락 신호를 보이고 있습니다.

주요 기술적 지표 분석:

- 이동평균선: 5일선(1,231원)과 20일선(1,379원) 모두 하회하며 단기 약세 지속

- RSI: 31.8로 과매도 구간 근접하나 아직 중립권

- MACD: 신호선 하회로 약세 지속, 히스토그램도 음수 유지

- 볼린저밴드: 하단 15% 위치로 과매도 구간 진입

거래량은 평균 대비 증가한 5,659,433주를 기록하여 관심도가 높아진 상황이지만, 투자경고종목 반복 지정으로 인한 투기성 거래 증가 측면도 있어 주의가 필요합니다.

재무 성과 분석

텔콘RF제약 재무성과 트렌드 - 매출 성장률, 영업이익률, PBR 추이 분석 (2022-2025E)

텔콘RF제약 재무성과 트렌드 - 매출 성장률, 영업이익률, PBR 추이 분석 (2022-2025E)

최근 3개년 재무 실적을 살펴보면, 매출액은 2022년 258억원에서 2024년 362억원으로 증가했으나, 수익성은 큰 변동을 보이고 있습니다.

주요 재무지표 변화:

- 2023년 잠시 흑자전환(영업이익 15억원, 당기순이익 134억원)했으나, 2024년 다시 적자로 전환

- 2024년 영업이익 -4억원, 당기순이익 -265억원 기록

- 2025년 상반기에도 영업이익 -10억원으로 적자 지속

재무 건전성:

- PBR 0.85배로 저평가 상태이나, ROE -28.18%로 수익성 악화

- 부채비율이 2023년 33.8%에서 2024년 84.8%로 급증하여 재무구조 우려

SWOT 분석 및 투자 포인트

강점 (Strengths):

- RF 통신부품과 제약업의 이중 사업구조로 리스크 분산 효과

- 에이비온, 브릿지바이오 등 바이오 투자 포트폴리오 보유로 upside 잠재력

- 2025년 유상증자를 통한 재무구조 개선 진행

약점 (Weaknesses):

- 지속적인 영업적자로 수익성 악화 심각

- 높은 부채비율과 현금흐름 부족으로 재무 불안정

- 소규모 기업으로 사업 확장성 제한

기회 (Opportunities):

- K-바이오 정책 수혜 및 바이오 시장 성장 수혜 가능

- 5G/6G 통신 확산으로 RF 부품 수요 증가 기대

- 투자 지분의 IPO 또는 기술이전 성공시 큰 수익 가능성

위협 (Threats):

- 제약업계 규제 강화 및 경쟁 심화

- 투자경고종목 반복 지정으로 기관투자자 이탈

- 소액주주 위주 거래로 주가 변동성 극심

리스크 평가 및 관리 방안

주요 투자 리스크를 위험도와 영향도로 분류할 때, 주가 변동성과 유동성 위험이 가장 높은 수준입니다. 투자경고종목 반복 지정과 소액주주 과다 매수로 인한 투기성 거래가 주요 원인입니다.

핵심 리스크 관리 방안:

- 분할매수/매도 전략 필수: 높은 변동성에 대응

- 충분한 현금 보유 후 투자: 유동성 위험 대비

- 재무구조 개선 추이 모니터링: 유상증자 효과 확인

- 바이오/통신 섹터 동향 파악: 외부 환경 변화 대응

목표가 산정 및 투자 의견

목표가 산정 근거:

- PBR 방식 (40% 가중): BPS 1,858원 × PBR 1.0 = 1,858원

- 자산가치 방식 (30% 가중): 청산가치 기준 1,200원

- 상대가치 방식 (30% 가중): 업종 평균 P/S 적용 1,600원

종합 목표가: 1,500원 (현재가 1,211원 대비 +23.9% 상승여력)

투자 등급: 관망

- 종합점수: 4.1/10.0 (재무건전성 3.5, 수익성 2.0, 성장성 6.5점)

- 재무구조 개선 완료 후 재평가 권장

- 단기적으로는 1,100~1,400원 박스권 횡보 예상

투자 전략 및 결론

단기 전략 (1-3개월):

현재 기술적 조정이 지속될 것으로 예상되며, RSI가 30 이하로 과매도 구간에 진입할 때까지 관망하는 것이 바람직합니다. 1,100원 근처에서 1차 지지가 예상됩니다.

중기 전략 (3-12개월):

2025년 유상증자 완료와 재무구조 개선 효과가 가시화되는 시점이 핵심 변곡점이 될 것입니다. 영업적자 해소 여부와 투자 지분의 성과가 주가에 직접적 영향을 미칠 전망입니다.

장기 전략 (1년 이상):

RF 사업의 안정적 수익 창출과 바이오 투자 포트폴리오의 성과가 확인된다면 상당한 상승 여력을 가진 종목입니다. 다만 소규모 기업의 한계와 높은 변동성은 지속적인 리스크 요인이 될 것입니다.

최종 결론: 텔콘RF제약은 현재 투자보다는 재무구조 개선과 사업 성과 개선을 확인한 후 접근하는 것이 안전한 투자 전략입니다. 목표가 1,500원 수준에서 매도를 고려하되, 바이오 투자 지분의 성과에 따라 추가 상승 가능성도 열어두어야 할 것입니다.

'주식' 카테고리의 다른 글

| 스피어(347700) 주가 전망과 핵심 투자분석 리포트, 스페이스X 와 테슬라 (3) | 2025.09.16 |

|---|---|

| 세명전기(017510) 주가 전망과 종합 투자 분석 리포트, 푹풍 성장 기대주 (5) | 2025.09.16 |

| 롯데손해보험(000400) 주가전망과 종합 투자 분석 리포트 (3) | 2025.09.15 |

| 아마존 주가 전망과 투자 전략 (29) | 2025.09.15 |

| 퀄리타스반도체 주가 전망과 투자전략 (16) | 2025.09.15 |