2024년 9월 23일 코스닥에 상장한 아이언디바이스는 국내 유일의 혼성신호 SoC 반도체 전문 기업으로, 현재 3,650원에 거래되고 있습니다. 본 리포트는 차트 분석, 기업 펀더멘털, RSI·MACD 기술적 지표를 종합하여 투자 관점을 제시합니다.

아이언디바이스 매출액 및 영업이익 추이 분석

기업 개요 및 사업 현황

회사 프로필

아이언디바이스는 2008년 삼성전자 시스템LSI사업부와 페어차일드(현 온세미) 출신 전문가들이 설립한 팹리스 반도체 기업입니다. 혼성신호 SoC(시스템온칩) 설계 기술을 바탕으로 스마트파워앰프 칩을 개발하여 국내에서 유일하게 글로벌 세트업체에 공급하고 있습니다.

핵심 기술력

회사는 세 가지 핵심 기술을 보유하고 있습니다:

- 초저잡음 고성능 아날로그 회로 기술

- 고성능 제어 및 신호처리 디지털 기술

- 전력전자 기반의 파워구동 및 센싱 기술

이러한 기술력을 바탕으로 스피커 구동 앰프뿐만 아니라 오디오-햅틱 드라이버, 디스플레이 사운드 앰프 등으로 사업을 확대하고 있습니다.

재무 성과 분석

아이언디바이스 자본 구조 변화 분석

매출 성장세

아이언디바이스는 지속적인 매출 성장을 보여주고 있습니다:

- 2021년: 44억원

- 2022년: 54억원

- 2023년: 62억원

- 2024년: 84억원 (34.3% 증가)

향후 매출 전망은 더욱 긍정적입니다:

- 2024년: 151억원 (예상)

- 2025년: 297억원 (예상)

- 2026년: 593억원 (예상)

수익성 및 재무 구조

그러나 수익성 측면에서는 개선이 필요한 상황입니다:

- 영업이익률: 2024년 -58.2%

- 순이익률: 2024년 -50.4%

- ROE: 2024년 -13.5%

긍정적인 점은 부채비율이 17.9%로 안정적이며, 상장을 통해 자본금이 312억원으로 크게 증가했다는 것입니다.

기술적 분석: RSI·MACD 지표

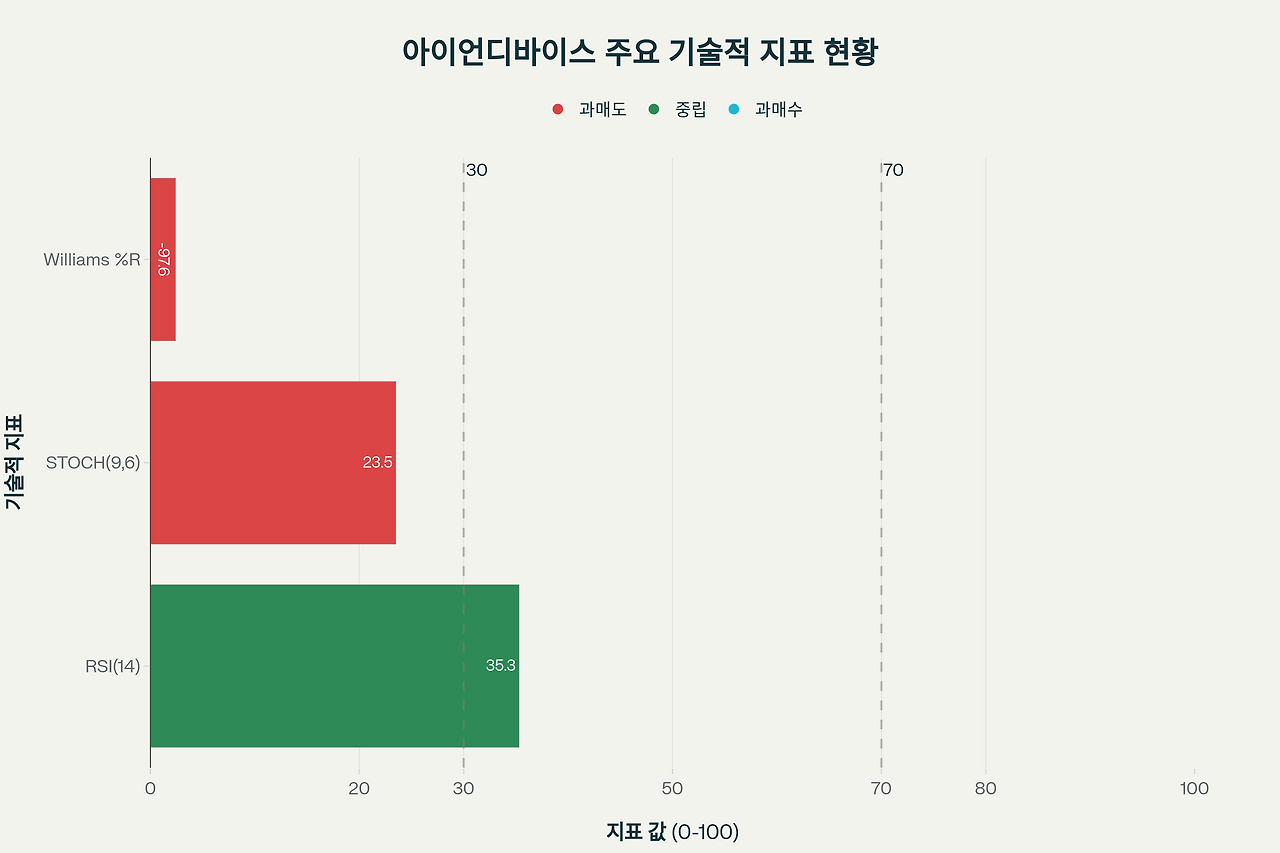

아이언디바이스 주요 기술적 지표 현황

RSI 분석

현재 RSI(14) 지표는 35.3으로 과매도 구간에 근접해 있습니다. 일반적으로 RSI 30 이하는 과매도, 70 이상은 과매수로 판단하는데, 현재 수준은 매도 압력이 강하지만 점진적 반등 가능성을 시사합니다.

MACD 분석

MACD 지표는 -32.66으로 시그널선 아래에서 거래되고 있어 하락 추세가 지속되고 있음을 보여줍니다. MACD가 시그널선을 상향 돌파할 때까지 신중한 접근이 필요합니다.

기타 기술적 지표

- Williams %R: -97.59 (과량매도)

- STOCH(9,6): 23.5 (매도)

- ADX(14): 46.4 (강한 추세)

대부분의 기술적 지표가 매도 신호를 보이고 있어 단기적으로는 주의가 필요한 상황입니다.

시장 환경 및 성장 동력

스마트파워앰프 시장 전망

전 세계 스마트파워앰프 시장은 2024년 1조 6,781억원에서 2026년 2조 1,275억원으로 연평균 8% 성장할 것으로 예상됩니다. 스마트폰의 고성능화와 함께 기존 1-2개에서 3-4개 앰프가 탑재되는 추세로 수요가 증가하고 있습니다.

반도체 산업 회복

글로벌 반도체 시장이 2024년 6,559억 달러에서 2025년 7,552억 달러로 21% 성장할 것으로 전망되면서, 아이언디바이스에게도 긍정적인 환경이 조성되고 있습니다.

특히 AI 반도체 시장의 연평균 31.2% 성장과 5G, IoT 확산은 혼성신호 SoC 수요 증가로 이어질 것으로 예상됩니다.

경쟁 환경 및 SWOT 분석

주요 경쟁사 비교

오디오 앰프 시장의 글로벌 리더인 **시러스로직(매출 약 2조원)**과 비교하면 아이언디바이스는 아직 초기 단계입니다[competition_data]. 그러나 국내 유일 스마트파워앰프 설계 기업이라는 차별화된 위치를 확보하고 있습니다.

SWOT 분석

강점:

- 국내 유일 스마트파워앰프 설계 기업

- 삼성전자와의 강력한 파트너십 (매출의 95%)

약점:

- 지속되는 영업손실

- 높은 고객 집중도 (삼성 의존도 95%)

기회:

- 스마트폰 고성능 앰프 수요 증가

- AI/IoT 확산에 따른 신규 시장 창출

위협:

- 글로벌 대기업과의 기술 격차

- 스마트폰 시장 성장 둔화

투자 의견 및 목표주가

아이언디바이스 투자 전망 및 목표주가 분석

투자 의견: 신중한 매수 (Buy with Caution)

긍정적 요인:

- 매출 성장 지속: 2024년 34% 증가, 향후 3년간 연평균 2배 성장 계획

- 기술적 차별화: 국내 유일 혼성신호 SoC 전문 기업

- 시장 기회 확대: 스마트파워앰프 시장 연 8% 성장, AI/IoT 수요 증가

- 재무 안정성: 부채비율 17.9%, 상장 자금 확보

우려 요인:

- 수익성 부재: 지속적 영업손실, 2024년 영업이익률 -58.2%

- 기술적 약세: RSI 35.3, MACD -32.66으로 하락 추세

- 고객 집중 위험: 삼성전자 의존도 95%

- 시장 지위: 글로벌 시장 점유율 1% 미만

목표주가 설정

12개월 목표주가: 4,200원 - 6,000원

- 베어케이스 (4,200원): 현재 대비 15% 상승

- 베이스케이스 (5,000원): 현재 대비 37% 상승

- 불케이스 (6,000원): 현재 대비 64% 상승

목표주가는 2025년 예상 매출 297억원 기준 PSR 1.5-2.2배를 적용하여 산출했습니다.

[Xiaomi 20000mAh 맥세이프 고속충전 배터리 PD22.5W]

Xiaomi 20000mAh Thin Portable Magnetic Wireless Power Bank PD22.5W Fast Charging External Battery For Magsafe For iPhone Samsung

Smarter Shopping, Better Living! Aliexpress.com

www.aliexpress.com

투자 전략 및 리스크 관리

단기 전략 (3-6개월)

- 기술적 반등 신호 확인: RSI 50 돌파, MACD 골든크로스 대기

- 4분기 실적 모니터링: 매출 성장세 지속성 확인

- 지지선 관찰: 3,360원 지지선 이탈 시 손절 고려

중장기 전략 (6-18개월)

- 흑자전환 시점 주목: 2025년 흑자전환 가능성

- 고객사 다변화: 현재 3곳에서 7곳으로 확대 계획 진행상황

- 신사업 진전: 오디오-햅틱 드라이버, 화합물 반도체 사업 성과

리스크 관리

주요 리스크:

- 삼성전자 수주 변동성

- 스마트폰 시장 둔화

- 글로벌 경기 침체

리스크 완화 방안:

- 분할 매수를 통한 평균 단가 관리

- 포트폴리오 내 비중 5% 이하 유지

- 정기적 실적 점검 및 목표가 재평가

결론

아이언디바이스는 국내 유일의 스마트파워앰프 전문 기업으로서 차별화된 기술력과 성장 잠재력을 보유하고 있습니다. 지속적인 매출 성장과 유망한 시장 전망에도 불구하고, 현재 수익성 부재와 기술적 약세로 인해 신중한 접근이 필요한 상황입니다.

RSI 과매도 구간 진입과 시장 회복 기대감을 고려할 때, 현재 수준에서의 분할 매수 전략이 적절할 것으로 판단됩니다. 단, 2025년 흑자전환 여부와 고객사 다변화 진전상황을 면밀히 모니터링하며 투자 결정을 내려야 할 것입니다.

투자 전략 및 리스크 관리

단기 전략 (3-6개월)

- 기술적 반등 신호 확인: RSI 50 돌파, MACD 골든크로스 대기

- 4분기 실적 모니터링: 매출 성장세 지속성 확인

- 지지선 관찰: 3,360원 지지선 이탈 시 손절 고려

중장기 전략 (6-18개월)

- 흑자전환 시점 주목: 2025년 흑자전환 가능성

- 고객사 다변화: 현재 3곳에서 7곳으로 확대 계획 진행상황

- 신사업 진전: 오디오-햅틱 드라이버, 화합물 반도체 사업 성과

리스크 관리

주요 리스크:

- 삼성전자 수주 변동성

- 스마트폰 시장 둔화

- 글로벌 경기 침체

리스크 완화 방안:

- 분할 매수를 통한 평균 단가 관리

- 포트폴리오 내 비중 5% 이하 유지

- 정기적 실적 점검 및 목표가 재평가

결론

아이언디바이스는 국내 유일의 스마트파워앰프 전문 기업으로서 차별화된 기술력과 성장 잠재력을 보유하고 있습니다. 지속적인 매출 성장과 유망한 시장 전망에도 불구하고, 현재 수익성 부재와 기술적 약세로 인해 신중한 접근이 필요한 상황입니다.

RSI 과매도 구간 진입과 시장 회복 기대감을 고려할 때, 현재 수준에서의 분할 매수 전략이 적절할 것으로 판단됩니다. 단, 2025년 흑자전환 여부와 고객사 다변화 진전상황을 면밀히 모니터링하며 투자 결정을 내려야 할 것입니다.

'주식' 카테고리의 다른 글

| KD 주가전망 및 주식 차트분석 투자 리포트 (7) | 2025.09.17 |

|---|---|

| 캔버스엔 주가전망 및 차트 분석을 통한 상세 투자 전략 리포트 (3) | 2025.09.17 |

| 프로티나(468530) 투자분석 리포트: 기술적 지표를 활용한 종합 투자전략 (4) | 2025.09.17 |

| 에브리봇(270660) 주가전망과 종합 투자 분석 리포트 (2) | 2025.09.17 |

| 누클레우스(NUKK) 종합 투자 분석 리포트 "핀테크에서 방산업으로의 전략적 전환" (2) | 2025.09.17 |