에브리봇은 세계 최초 로보스핀(ROBOSPIN) 기술을 보유한 국내 대표 로봇청소기 전문기업으로, 2021년 코스닥 상장 이후 기술적 우위를 바탕으로 시장을 선도해왔습니다. 현재 주가 17,760원을 기준으로 기술적 분석과 기본적 분석을 종합하여 투자 가치를 평가하고자 합니다.

기업 개요 및 사업 현황

핵심 사업 영역

에브리봇은 자율주행 기술과 스핀 기반 로봇청소기 분야에서 국내 1위 시장점유율을 보유한 전문 제조업체입니다. 회사는 2015년 설립되어 2021년 7월 28일 코스닥에 상장하였으며, 현재 시가총액 2,055억원 규모입니다.

주요 기술 경쟁력은 다음과 같습니다:

- 로보스핀(ROBOSPIN) 기술: 바퀴 없는 로봇청소기가 회전력으로 주행과 청소를 동시 수행하는 세계 최초 기술

- 스마트 비전 매핑: 구동바퀴 없이도 정확한 자율주행이 가능한 고정밀 제어 기술

- 차세대 LiDAR 센서: 공간 정보를 실시간으로 인식하는 매핑 솔루션

글로벌 시장 진출

회사는 미국, 유럽, 일본을 비롯하여 전 세계 20여 개국에 제품을 수출하고 있으며, 삼성전자와의 ODM 계약(모델명: VR6000)을 통해 대기업 파트너십을 구축하고 있습니다. 또한 아마존, Qoo10 등 글로벌 디지털 커머스 마켓을 적극 확대하고 있어 해외 진출 기반이 견고합니다.

재무성과 및 수익성 분석

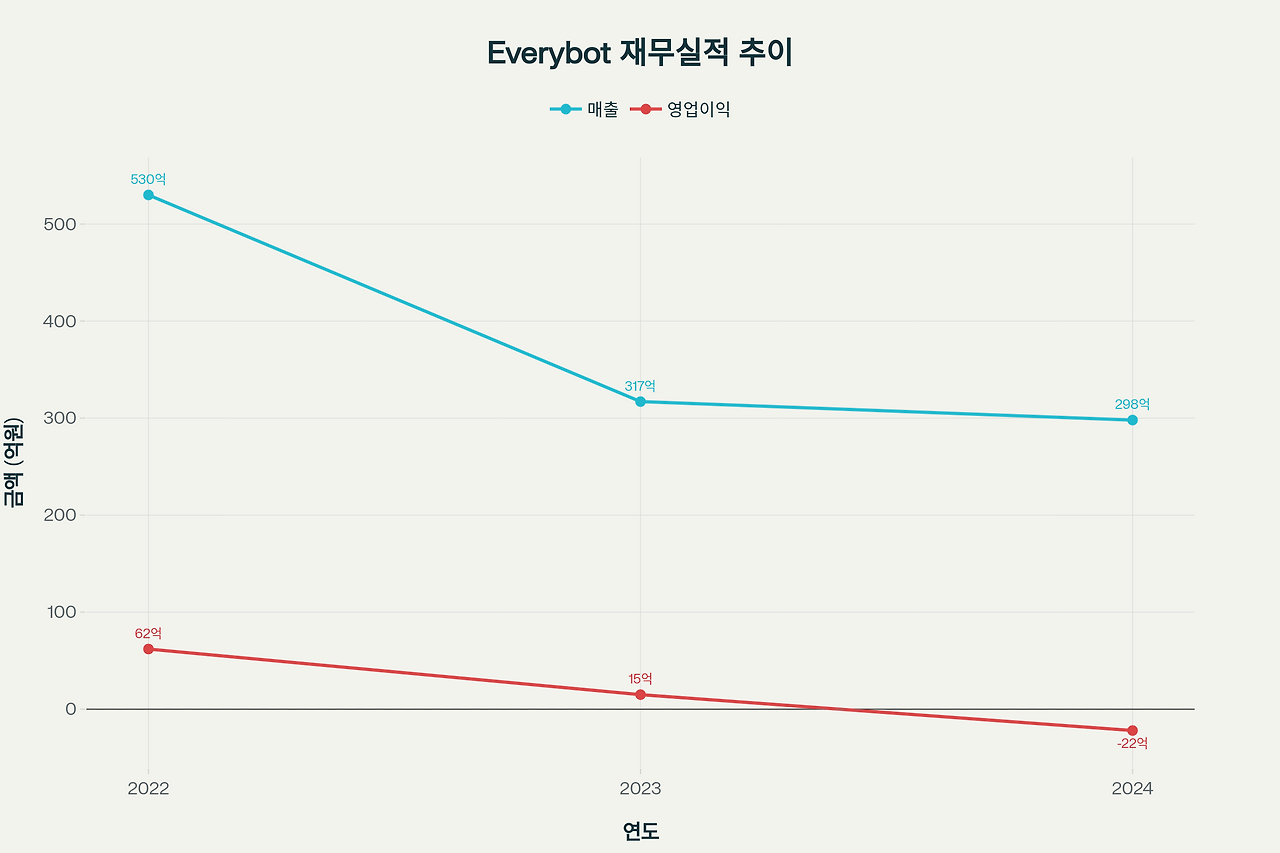

에브리봇(270660) 재무성과 및 주요 재무비율 분석

매출 및 수익성 추이

에브리봇의 최근 3년간 재무성과는 하향세를 보이고 있습니다. 2022년 매출액 530억원에서 2024년 298억원으로 43.8% 감소하였으며, 영업이익은 2022년 62억원 흑자에서 2024년 22억원 적자로 전환되었습니다.

이러한 실적 악화의 주요 원인은:

- 글로벌 경기 침체로 인한 가전제품 수요 위축

- 중국 업체 등과의 가격 경쟁 심화

- 인플레이션에 따른 원재료 비용 증가

재무건전성 평가

현재 에브리봇의 주요 재무비율은 다음과 같습니다:

- PER: 630.58배 (업종 평균 16.77배 대비 과도하게 높음)

- PBR: 3.10배 (적정 수준보다 높음)

- ROE: 0.06% (매우 낮은 수준)

- 부채비율: 57.46% (안정적 수준)

특히 PER 630배는 현재 수익 대비 매우 고평가 상태임을 시사하며, ROE 0.06%는 주주가치 창출 능력이 크게 부족함을 나타냅니다.

기술적 지표 종합 분석

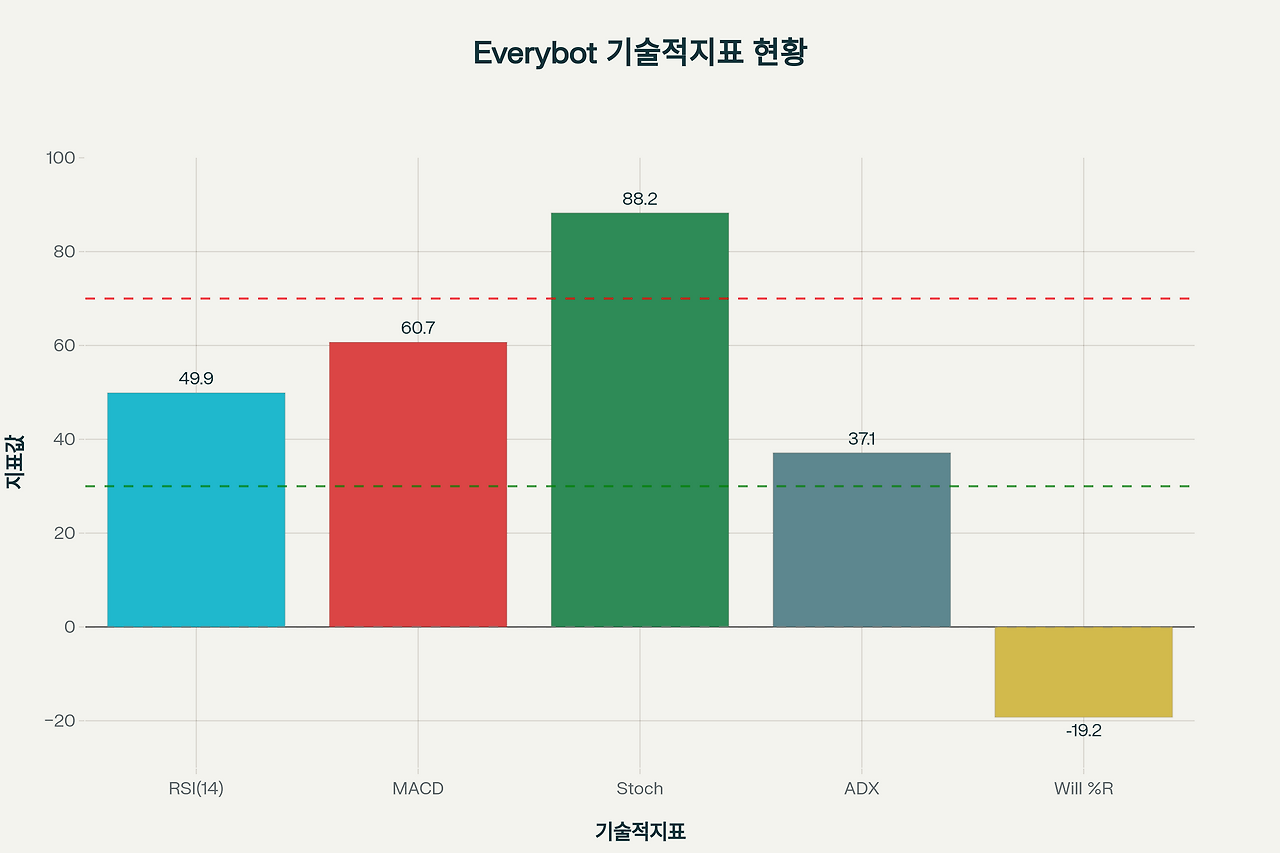

에브리봇(270660) 기술적 지표 종합 분석 대시보드

RSI(상대강도지수) 분석

현재 RSI(14) 지표는 49.89로 중립적 모멘텀을 보이고 있습니다. 과매수선(70) 및 과매도선(30)에서 충분히 떨어져 있어 상승 여력이 존재하는 상황입니다. 이는 주가가 추가 하락 압력보다는 반등 가능성을 시사합니다.

MACD 분석

MACD(12,26,9) 지표는 60.67로 강한 매수 신호를 나타내고 있습니다. 이는 단기 이동평균이 장기 이동평균을 상향 돌파하며 상승 모멘텀이 강화되고 있음을 의미합니다. MACD는 현재 분석 대상 지표 중 가장 긍정적인 신호를 보여주고 있습니다.

스토캐스틱 및 기타 지표

스토캐스틱(9,6) 지표는 88.22로 과매수 구간에 진입하여 단기 조정 가능성을 시사합니다. ADX(14) 지표는 37.09로 추세의 강도가 증가하고 있음을 보여주며, 이는 현재 상승 추세가 지속될 가능성을 나타냅니다.

볼린저 밴드 분석

에브리봇(270660) 볼린저 밴드 분석 및 변동성 평가

현재 주가 17,760원은 볼린저 밴드 중심선(17,400원) 근처에 위치하여 중립적 상태를 보이고 있습니다. 상단 밴드 19,200원은 저항선 역할을, 하단 밴드 15,600원은 지지선 역할을 할 것으로 예상됩니다. 밴드 폭은 중간 수준으로 변동성이 보통 수준임을 나타냅니다.

에브리봇(270660) 볼린저 밴드 분석 및 변동성 평가

투자 의견 및 전략

기술적 분석 종합

기술적 지표들은 혼재된 신호를 보이고 있습니다:

- 긍정적: MACD 강한 매수 신호, RSI 중립적 위치

- 주의 요인: 스토캐스틱 과매수, 볼린저 밴드 중심선 위치

기본적 분석 종합

기본적 분석은 부정적인 요소가 우세합니다:

- 연속된 실적 악화와 영업손실 전환

- 과도한 밸류에이션 (PER 630배)

- 로봇시장 경쟁 심화 지속

종합 투자 의견: HOLD (보유)

목표주가: 19,000원 (상단 밴드 기준, 상승여력 7.0%)

투자 전략:

- 단기 전략: 15,600원(하단밴드) 근처에서 매수 검토

- 중기 전략: 실적 개선 여부 모니터링 후 19,000원 목표

- 포트폴리오 비중: 보수적 투자자 0-2%, 적극적 투자자 3-5%

리스크 요인 및 향후 전망

주요 리스크 요인

- 실적 악화 지속: 2024년 영업손실 전환으로 수익성 저하

- 높은 밸류에이션: PER 630배로 과도한 주가 프리미엄

- 시장 경쟁 심화: 중국 업체 등과의 저가 경쟁 확산

- 원자재 인플레이션: 반도체, 모터 등 핵심 부품 가격 상승

성장 기회 요인

- 시장 성장성: 글로벌 로봇청소기 시장 연평균 15% 성장 전망

- 기술적 우위: 로보스핀, 스마트비전매핑 등 독자 기술력

- 대기업 파트너십: 삼성전자 ODM 계약 유지 및 확대 가능성

- 해외 진출: 20개국 수출로 글로벌 시장 다각화

시나리오별 전망

- 강세 시나리오 (25%): 신제품 성공 시 목표가 22,000원

- 기본 시나리오 (50%): 현 수준 유지 시 목표가 19,000원

- 약세 시나리오 (25%): 실적 악화 지속 시 목표가 15,000원

결론

에브리봇은 독보적인 기술력을 보유한 로봇청소기 전문기업이지만, 현재 실적 악화와 높은 밸류에이션이 투자 매력도를 제한하고 있습니다. 기술적 지표는 혼재된 신호를 보이고 있어 단기적으로는 신중한 접근이 필요합니다.

투자자들은 분기별 실적 개선 여부와 신제품 클린스테이션 Q5의 시장 반응을 면밀히 모니터링하며, 하단 밴드 15,600원 근처에서의 매수 기회를 검토하는 것이 바람직할 것으로 판단됩니다.

'주식' 카테고리의 다른 글

| 아이언디바이스 주가 전망 및 종합 투자 리포트 (3) | 2025.09.17 |

|---|---|

| 프로티나(468530) 투자분석 리포트: 기술적 지표를 활용한 종합 투자전략 (4) | 2025.09.17 |

| 누클레우스(NUKK) 종합 투자 분석 리포트 "핀테크에서 방산업으로의 전략적 전환" (2) | 2025.09.17 |

| 사조동아원 주가 전망 및 전략적 투자 분석 (5) | 2025.09.17 |

| 반도체 양대 산맥, SK하이닉스 종합 투자 분석 리포트 (2) | 2025.09.17 |